Ako začať s pestovaním paradajok

Ak hovoríme o produktoch, ktoré zaujímajú popredné miesta v predaji, potom, samozrejme, prvé miesta sú obsadené...

Ako môžu energetické spoločnosti upraviť svoje obchodné modely počas obnovy.

Väčšina ropy a plynárenský priemysel Posledných pár rokov bolo obzvlášť ťažkých so slabým dopytom a nízkymi cenami. Bolo ťažké robiť strategické rozhodnutia a plánovať budúcnosť. Priemysel sa až teraz začína dostávať zo svojho šoku.

Hoci sa ceny do značnej miery zotavujú, spoločnosti musia byť pri zvažovaní nových investičných projektov na vytvorenie atraktívnejšej základne zdrojov obozretné. Pokračujúce zvyšovanie cien bude pravdepodobne pomalé a dodávky môžu byť obmedzené.

Prepad cien ropy, ktorý sa začal v júni 2014, vyvolal medzi manažmentmi ropných a plynárenských spoločností vlnu znižovania nákladov. Svetové spoločnosti v rokoch 2014 až 2016 znížili kapitálové výdavky o približne 40 %. V rámci týchto úspor bolo prepustených približne 400 000 zamestnancov a veľké projekty, ktoré nespĺňali kritériá ziskovosti, boli zrušené alebo odložené. Tieto kroky v spojení so zvýšenou efektivitou začínajú prinášať odvetviu ovocie. Rastúci počet projektov môže zlyhať aj pri cenách ropy nad 20 USD. Dobrým príkladom je pole Johan Sverdrup spoločnosti Statoil v Severnom mori, kde náklady na vývoj klesli na približne 25 dolárov za barel. To by bolo ešte pred pár rokmi nemysliteľné.

Ceny ropy sa v blízkej budúcnosti stabilizujú v dôsledku rovnováhy medzi ponukou a dopytom, ktorú čiastočne urýchlilo nedávne rozhodnutie OPEC znížiť produkciu. Analytici uvádzajú niekoľko pozitívnych predpovedí ropný a plynárenský priemysel: Očakáva sa, že kapitálové výdavky ropného a plynárenského priemyslu v roku 2017 vzrastú o 7 percent, podľa nového prieskumu Barclays. Okrem toho podľa Bakera Hughesa došlo od polovice roku 2016 k celosvetovému nárastu počtu vrtných súprav, najmä v Spojených štátoch. Okrem toho vidíme prvé malé pozitívne známky oživenia v oblasti fúzií a akvizícií, keďže spoločnosti uskutočňujú transakcie s aktívami.

Je možné, že v priebehu nasledujúcich 5 až 10 rokov uvidíme prudký nárast cien ropy – ale vzhľadom na prestávku v investíciách do veľkých projektov od roku 2014 bude toto odvetvie ťažké uspokojiť rastúci dopyt. Prudký nárast obchodnej aktivity môže sám o sebe výrazne zvýšiť ceny ropy na tri až päť rokov. Ropné a plynárenské spoločnosti musia zabezpečiť, aby ich obchodné modely boli pripravené ťažiť z tejto nestálosti.

Ak sa ceny ropy nezotavia, ako si môžu medzinárodné ropné spoločnosti (IOC) udržať svoju nákladovú výhodu? Niektoré výdavky sú nevyhnutné. Napríklad spoločnosti OFC poskytujúce služby na ropných poliach pravdepodobne začínajú sťahovať cenové úľavy, ktoré poskytli MOV, keď sa trh zrútil. To by mohlo pridať približne 15 percent k nákladom na produkciu barelu ropy, čo by zase umožnilo spoločnostiam OFS vrátiť sa na prahové hodnoty.

Ropné spoločnosti si však musia dávať pozor, aby sa ďalšie náklady zvýšili, najmä v dodávateľskom reťazci a pri rozvoji polí. Môže to byť ťažké, pretože vlna prepúšťania zamestnancov eliminovala značné skúsenosti, znalosti a zručnosti. Strata týchto príležitostí by mohla zvýšiť značné náklady na rozvojové projekty, ak nebudú starostlivo kontrolované. Progresívne nadnárodné spoločnosti využijú inovatívne výhody digitálneho priestoru ako prostriedok na boj proti rastúcim nákladom a kapitálovým výdavkom a zároveň budú využívať efektívnosť, ktorú už dosiahli.

Mnohé online destinácie v ropnom a plynárenskom priemysle sú zamerané na krajiny OPEC a Spojené štáty americké, no v blízkej budúcnosti môžu hrať kľúčovú úlohu aj iné regióny. Napríklad v Latinská Amerika investičná klíma sa zlepšuje. Niektoré ropné a plynárenské odvetvia zažívajú boom a vytvárajú sa pracovné miesta. Pozoruhodný príklad je Mexiko, kde energetická reforma otvára dvere pre vstup alternatívnych operátorov do krajiny.

Medzi ďalšie ropné a plynové hotspoty patrí Egypt, kde BP nedávno získala podiel v obrovskom plynovom poli Zora, a najväčšie ropné pole na svete za posledných 30 rokov, kde sa koncom roka 2016 obnovila komerčná činnosť. Keďže ceny ropy začali rásť, je pravdepodobné, že prilákajú súkromné investície do tohto odvetvia. To je už evidentné v dvoch nedávnych významných obchodoch v Spojenom kráľovstve v Severnom mori: akvizíciou aktív OMV spoločnosťou Siccar Point Energy a rozhodnutím Chrysaoru prevziať aktíva prevodu od spoločnosti Shell.

Takže ak ste ropná a plynárenská spoločnosť, pozrite sa za rok 2017, kde budete čeliť štrukturálnym a politickým problémom vo vašej spoločnosti; veľa spoločností nevidí potenciál rastu, organizačná štruktúra, systémy, procesy či prístupy musia byť dostatočne flexibilné a inovatívne na meniacom sa a neistom trhu. Musíte byť pripravení zaviesť nové technológie vŕtania a výroby, zvýšiť svoje investície do výskumu a výskumu a vývoja. Pri plánovaní budúcnosti môžu lídri v oblasti ropy a zemného plynu zvážiť niekoľko základných otázok:

Dlhodobý pokles cien ropy Ešte raz zdôraznil, že je dôležité mať plány spoločnosti na výpočet ziskovosti podľa rôznych scenárov cien ropy. Hoci ziskovosť je vždy kľúčovým ukazovateľom ropný a plynárenský priemysel, rast výroby a zásob je často dôležitejší. Avšak šok z nízkych cien a vysoká pravdepodobnosť, že úrokové sadzby bude v blízkej budúcnosti rásť, určí prioritný stav zlepšovania voľného peňažného toku z príjmov.

Vo všeobecnosti sa nadmerné zisky, ziskovosť a efektívnosť využívania kapitálu už pevne začlenili do podnikových praktík. Ostatné firmy, ako napríklad národné ropné spoločnosti (NOC) na Blízkom východe, ktoré sa snažia zdôrazniť výstupné ciele, sa budú musieť prispôsobiť súčasnému stavu. Pre takéto spoločnosti si nový dôraz na efektívnosť nákladov a ziskovosť bude vyžadovať výrazné zmeny v podnikovej kultúre a myslení a v konečnom dôsledku aj preskupenie portfólia projektov spoločnosti. V nedávnej správe Shell skutočne zvažuje predaj svojich podielov na superobrovských poliach Majnoon a West Qurna v Iraku, kde podľa podmienok Údržba, nízke ziskové marže môžu odrážať takýto trend.

IN posledné roky Ropný a plynárenský sektor zaznamenal širokú škálu prevádzkových činností vrátane pobrežnej ťažby a hraničného prieskumu v čoraz zložitejších a odľahlejších lokalitách. Zatiaľ čo hlavní hráči sa tradične snažia byť zapojení do všetkých projektov, ani tieto spoločnosti nemajú schopnosti alebo firemnú kultúru, aby mohli konkurovať vo všetkých situáciách. V skutočnosti americkému inovačnému sektoru dominujú spoločnosti ako Chesapeake Energy, EOG Resources a Whiting Petroleum, vzhľadom na ich prevádzkové modely pre jedinečné požiadavky inovatívnych výrobných metód.

Podobne v posledných rokoch menšie spoločnosti (špecializujúce sa na prieskum a ťažbu) so špecifickým súborom schopností – (napríklad posun v zameraní na efektívnosť nákladov) – boli schopné kúpiť vyspelé aktíva a prekonať gigantov v konkrétnych segmentoch. Takáto špecializácia bude pravdepodobne v budúcnosti bežnejšia. V skutočnosti súčasná neistota v sektore vyžaduje, aby spoločnosti všetkých veľkostí identifikovali príležitosti, ktoré sú kritické dôležité pre ziskový rast alebo dokonca prežitie, a podľa toho správne rozloženie kapitálu.

Nedávne fúzie a akvizície v sektore služieb na ropných poliach naznačujú vznik nových prevádzkových modelov založených na špecifických schopnostiach. Napríklad nedávna akvizícia spoločnosti Baker Hughes sa zameriava na pokus o vytvorenie podniku zameraného na efektívnejšie riadenie prostredníctvom automatizácie, vylepšenej vizualizácie a analýzy údajov.

Model jedinej integrovanej spoločnosti na vyhľadávanie, vývoj ropy resp plynové pole, a jeho prevádzky až do jeho vyčerpania a jeho výmeny.

Vývoj v sektore ropy a zemného plynu, ktorý bol ovládaný všeobecnými gigantmi až po veľký počet vysoko špecializovaných hráčov, si bude vyžadovať, aby spoločnosti vytvorili nové spôsoby interakcie, ktoré zahŕňajú špecifické súbory zručností každej jednotlivej organizácie. Model jednej integrovanej spoločnosti, ktorá skúma, rozvíja ropné alebo plynové pole a prevádzkuje ho až do jeho vyčerpania, je nahradený dohodami a zmenami vo vlastníctve, aby sa zabezpečil prospech spoločnosti prevádzkujúcej pole vo vhodných fázach jeho života.

Dôkazom toho je objavenie sa špecializovaných prieskumných spoločností, ako je Kosmos Energy, a vyspelých výrobných hráčov, ako je EnQuest v Severnom mori. A nedávne spojenectvo BP s Kosmosom s cieľom preskúmať aktíva v Mauritánii a Senegale - dobrý príklad využívanie technických inteligencií malých spoločností veľkými hráčmi. Okrem toho sa rovnakým smerom budú rozvíjať vzťahy medzi ropnými a plynárenskými gigantmi a firmami poskytujúcimi ropné služby. Veľké spoločnosti poskytujúce služby na ropných poliach ako Schlumberger a Halliburton už ponúkajú komplexné riešenia v oblasti manažmentu, ktoré zahŕňajú prevod kontroly a správy majetku, a podobné služby, ako je napríklad každodenné prevádzkové riadenie, ktoré ponúka Petrofac. Aj keď je to veľmi dôležité, vývoj nových modelov spolupráce a partnerstva nebude jednoduchý pre žiadnu z veľkých spoločností, najmä pre niektoré spoločnosti z krajín Blízkeho východu, ktoré preferujú úplnú kontrolu nad svojimi aktívami.

Ako sa obchodný model vyvíja, portfóliá projektov sa budú prehodnocovať, aby sa zabezpečila konzistentnosť a udržateľnosť. Pri hodnotení portfólia musíte pri predaji aktíva hľadať viac ako len dosahovanie zisku. Treba to vnímať ako príležitosť na radikálnu reštrukturalizáciu podnikania na základe predpovedí budúcich podmienok a zabezpečenia toho, aby projekty spoločnosti boli v súlade s možnosťami organizácie. Niektoré spoločnosti sa napríklad pri prehodnocovaní svojich portfólií rozhodnú diverzifikovať projekty v rámci prípravy na nedostatok zásob ropy. Francúzska spoločnosť Total urobila tento krok, pretože presadzuje plán, ktorý požaduje, aby sa až 20 % jej aktív vynaložilo na vývoj bezuhlíkových energetických technológií a akvizíciou výrobcu batérií na napájanie svojej kapacity na skladovanie elektriny. Podobne aj Dong Energy, pôvodne dodávateľ ropy a zemného plynu, presúva svoje zameranie na obnoviteľnú energiu, pričom využíva peňažné toky z príjmov z ropy na rozvoj veterných fariem.

Potreba hodnotenia portfólia projektov bude čoraz naliehavejšia, pretože spoločnosti sa zapoja do vlny konsolidácie odvetvia, ktorá bude trvať minimálne do roku 2018. V nedávnej minulosti volatilita cien ropy sťažovala dohodu o oceneniach naftové polia pre kupujúcich a predávajúcich. Avšak teraz, keď sa ceny trochu zotavili a narastá pocit, že cenové dno bolo nastavené na približne 50 dolárov za barel, tempo uzatvárania obchodov naberá na rýchlosti. V nedávnych transakciách Total a Statoil dokončili mnohomiliardové obchody v brazílskych hlbokomorských zásobách ropy, zatiaľ čo Exxon urobil ponuku na Papuu-Novú Guineu, InterOil a Noble Energy získali americké aktíva. Očakáva sa, že spoločnosti sa budú čoraz viac zameriavať na transakcie aktív, aby svoje portfólio vybudovali nákladovo efektívnym spôsobom.

Pre prieskumné a produkčné spoločnosti sú transakcie M&A kritickou súčasťou precenenia portfólia. Tento prístup možno použiť na odpredaj vedľajších aktív a predefinovanie stratégie spoločnosti na zvýšenie ziskov z vlny odvetvových zmien. V niektorých prípadoch môžu byť zmluvy o fúziách a akvizíciách oporou pre transformáciu spoločnosti – ako to bolo v prípade Shellu, ktorý v roku 2016 minul 70 miliárd dolárov na kúpu britskej skupiny BG. Tento krok výrazne rozšíril postavenie Shellu na trhu zemný plyn. Fúzie a akvizície môžu byť použité na prilákanie menších, ale rovnako sľubných nových príležitostí. Tento cieľ sledujú spoločnosti Total a Statoil, ktoré v posledných rokoch zrealizovali niekoľko takýchto obchodov, ktoré týmto spoločnostiam dávajú oporu v oblasti obnoviteľných zdrojov energie.

Inovatívne prístupy k udržaniu a náboru nových talentov budú nevyhnutné na dosiahnutie dlhodobého úspechu. Prepúšťanie zamestnancov počas reštrukturalizácie ropného a plynárenského sektora je obrovské. Škrty, ktoré boli cyklické aj sporadické, pripravili priemysel o niektorých z jeho najbystrejších, talentovaných lídrov a odradili nováčikov. Stále existuje možnosť, že ropné a plynárenské spoločnosti čoskoro obnovia svoju personálnu politiku.

Z pohľadu manažmentu je teraz čas prijať nových perspektívnych a talentovaných zamestnancov. Mladší zamestnanci očakávajú o niečo menej tradičný pracovný postup – pri rozhodovaní vyhľadávajú viac interakcie a otvorenej komunikácie. Ropné a plynárenské spoločnosti by mali spolupracovať s čerstvými absolventmi, pretože môžu poskytnúť nové poznatky, ktoré uľahčia orientáciu v budúcnosti.

Zemný plyn a ropa sú najcennejšie zložky základne prírodných zdrojov nielen pre palivový priemysel, ale aj pre celý ťažobný priemysel. Vplyv ropného a plynárenského komplexu je badateľný v mnohých oblastiach ekonomiky krajiny. Ropný a plynárenský komplex Ruska je v úzkom vzťahu s mnohými odvetviami hospodárstva. Tieto odvetvia najmä poskytujú zariadenia, stroje, materiály, vykonávajú pomocné funkcie a ďalšie pre potreby ropných a plynárenských podnikov.

Ropa, plyn a produkty ich primárneho spracovania si stabilne držia popredné miesta v komoditnej štruktúre medzinárodného obchodu s výrazným predstihom pred automobilmi a inými položkami exportno-importných transakcií. Ropa a zemný plyn zohrávajú kľúčovú úlohu vo svetovom komerčnom energetickom mixe. Z hľadiska ropného ekvivalentu tvoria 3/5 celkovej spotreby nerastných palív, jadrovej, vodnej a iných obnoviteľných zdrojov energie. Ropné a plynárenské spoločnosti sú najväčšou skupinou medzi najväčšími svetovými nadnárodnými korporáciami. Podľa hodnotenia magazínu Forbes do prvej desiatky TNC z hľadiska objemu predaja patrilo 7 spoločností pôsobiacich v ropnom a plynárenskom priemysle. V prvej desiatke nadnárodných korporácií bolo z hľadiska zisku aj 7 takýchto spoločností, z hľadiska trhovej hodnoty 3. Navyše vo všetkých troch desiatkach sú ropné a plynárenské spoločnosti na 1. a 2. mieste.

Vlastníctvo silných uhľovodíkových zdrojov postačujúcich na pokrytie vlastných potrieb a veľkých dodávok do zahraničia prináša krajinám vyvážajúcim ropu a zemný plyn príjem, ktorý im umožňuje nastaviť a riešiť dôležité ekonomické, sociálne a politické problémy. Takéto príležitosti sa zvyšujú najmä v obdobiach priaznivých svetových cenových podmienok. Mnohí dodávatelia na svetový trh s ropou a plynom, ktorí využívajú devízové výnosy zo svojho exportu, výrazne investujú do ekonomiky, čo preukazuje fenomenálnu dynamiku rozvoja.

Vlastníctvo veľkých zásob uhľovodíkov je významnou šancou pre zrýchlený sociálno-ekonomický rozvoj dostať sa na obežnú dráhu. Monarchie bohaté na ropu a zemný plyn v juhozápadnej Ázii, ako Saudská Arábia, Kuvajt, Katar, Bahrajn, Omán, efektívne riadili kolosálne príjmy zo svojich exportov, vytvorili moderné priemyselné odvetvia (organická chémia, elektrina, metalurgia), cestné, finančné, sociálne infraštruktúra, rozvinuté systémy zásobovania vodou, poľnohospodárstvo, turizmus, výhodne investovaný kapitál v zahraničí, dokázali svojim občanom zabezpečiť vysokú, aj na západnú úroveň, životnú úroveň a čo je dôležité, do tej či onej miery oslabili závislosť národného hospodárstva z výroby a predaja uhľovodíkov do zahraničia. Najpôsobivejší efekt racionálneho využívania energetických zásob však preukázalo Nórsko. Vďaka obrovským príjmom z ťažby a exportu ropy a zemného plynu sa táto kedysi najmenej industrializovaná krajina v Škandinávii stala nielen naj prosperujúca krajina Severná Európa (súdiac podľa HDP na obyvateľa), ale aj jedna z najbohatších krajín sveta. Nórsko je na druhom mieste na svete (po Islande) v indexe ľudského rozvoja, ktorý komplexne odráža úspechy krajiny v ekonomike, školstve a zdravotníctve.

Treba však poznamenať, že nie všetky krajiny dokázali využiť túto príležitosť. Ruská federácia má obrovský uhľovodíkový potenciál a je jednou z popredných krajín produkujúcich ropu svet, ktorý uspokojuje súčasné a budúce potreby ekonomiky krajiny v oblasti ropy, zemného plynu a ich produktov, ich dodáva vo významných množstvách na export. Z hľadiska objemov overených zásob kvapalných uhľovodíkov je Rusko na 2. mieste na svete s podielom okolo 10 %. Zásoby ropy sa nachádzajú v hĺbke takmer každého druhého subjektu Federácie. Ťažba ropy sa vykonáva na území 35 zakladajúcich subjektov Ruskej federácie.

Ropa prináša štátom bohatstvo a robí z nich centrum príťažlivosti pre investičné zdroje. Ropa ako produkt samozrejme súvisí s rozvojom ekonomiky krajiny, národnou stratégiou a zahraničnou hospodárskou politikou. Podniky vyrábajúce ropu v Rusku sa zároveň vyznačujú nízkou mierou zhodnocovania, vysokým opotrebovaním fixných aktív a nízkou kvalitou ropných produktov.

Po ropných zdrojoch v priemyselný rozvoj zapojené sú aj plyny. Okrem toho úroveň rozvoja spracovania plynu a plynu chemický priemysel v krajine nedostatočná. Treba poznamenať, že kvôli vysokým cenám ropy a zemného plynu Rusko splatilo svoje dlhy a nahromadilo obrovské zlaté a devízové rezervy, čím sa do určitej miery zabezpečil rast kľúčových makroekonomických ukazovateľov. V štruktúre národného hospodárstva však nenastali žiadne kvalitatívne zmeny. Hoci sa v budúcnosti plánuje znížiť závislosť ekonomiky krajiny (najmä federálneho rozpočtu) od práce ropných a plynárenských spoločností, ropný a plynárenský komplex zostane nielen hlavným zdrojom energie a energie zdrojov, ale aj kľúčovým prvkom národného hospodárstva. Systémovo dôležité podniky ako OJSC Gazprom, OJSC Rosneft, as Transneft a množstvo ďalších veľkých spoločností komplexu.

Aj plynárenstvo potrebuje aktívne uplatňovať výsledky inovačných aktivít. Obzvlášť dôležité je využitie nových technológií na zníženie energetických a materiálových nákladov pri príprave a preprave plynu, na zvýšenie bezpečnosti prepravy plynu. S úplným rozvojom služby súvisí aj problematika prechodu ekonomiky na špičkové technológie, ktoré poskytujú riešenia problémov energetickej efektívnosti, šetrenia zdrojov, energetickej bezpečnosti a v konečnom dôsledku aj realizácie zahraničnej politiky a ekonomických cieľov štátu. . Preto je mimoriadne dôležité vytvárať podmienky pre zrýchlený rozvoj technologicky vyspelého ropného a plynárenského priemyslu založeného na uplatnení toho najlepšieho domáceho vývoja v tejto oblasti. informačných technológií a vysokovýkonné hardvérové riešenia, vytváranie nových výskumných tímov a väzieb vedecko-priemyselnej spolupráce. Ropné a plynárenské služby prispievajú k riešeniu prioritných úloh ekonomickej modernizácie v zmysle zvyšovania energetickej efektívnosti a zabezpečenia úspor energie.

Cielenou aplikáciou nových technológií v ropných a plynárenských službách je možné dosiahnuť významný technologický pokrok v ropnom a plynárenskom priemysle, ktorý zabezpečí: efektívnosť prieskumu ropných a plynových polí; zvýšenie produktivity existujúcich studní; racionálne a efektívne využívanie zdrojového potenciálu ložísk; vykonávanie operácií ťažby ropy a plynu v náležitom rozsahu environmentálna bezpečnosť.

Značné zásoby uhľovodíkových zdrojov (ako je ropa, plyn) umožnili identifikovať veľký priemyselný medziodvetvový komplex (ropa a plyn) v ekonomike krajiny a umožnili Rusku stať sa jednou z veľmocí, ktoré zabezpečujú fungovanie energetiky a surovín. materiálové hospodárstvo modernom svete. Energetické zdroje tvoria takmer polovicu hodnoty celkového exportu krajiny. Zásoby týchto zdrojov jej navyše umožňujú dlhodobo si nárokovať úlohu jedného z kľúčových hráčov na globálnom energetickom trhu. Uhľovodíkové zdroje produkované ropným a plynárenským komplexom v krajine sa v rámci krajiny nielen spracúvajú, ale aj vyvážajú. Energetické zdroje sa spotrebiteľom dodávajú prostredníctvom ropovodov a plynovodov, ako aj cez námorné terminály pomocou tankerov a vlakov. Energetické zdroje krajiny sú zásobované mnohými blízkymi i vzdialenými krajinami v zahraničí. Medzi dovozcov ruskej ropy patria Nemecko, Francúzsko, Taliansko, Poľsko, Čína, Holandsko, Kazachstan, Bielorusko, Ukrajina a množstvo ďalších krajín. Hlavnými spotrebiteľmi ruského zemného plynu sú dnes krajiny Európskej únie. Modré palivo sa dodáva aj do susedných krajín (Ukrajina, Bielorusko atď.).

Ruský ropný a plynárenský komplex má v súčasnosti veľký význam pre ekonomiku krajiny (dopĺňanie rozpočtu, zabezpečenie fungovania mnohých sektorov ruského hospodárstva, uspokojovanie domáceho dopytu po palivových a energetických zdrojoch a pod.), pričom zároveň významne prispieva na energetickú a surovinovú ekonomiku moderného sveta. Pre udržanie udržateľnej prevádzky a zabezpečenie podmienok pre ďalší rozvoj tohto komplexu je potrebné: čo najefektívnejšie využitie energetického potenciálu krajiny s cieľom dlhodobého udržania vlastnej energetickej bezpečnosti a plnenie záväzkov exportu uhľovodíkových zdrojov do iných štátov. Dá sa to dosiahnuť: zapojením malých ložísk uhľovodíkových zdrojov do ekonomického obehu; zníženie objemu spaľovania súvisiaceho ropného plynu; zvýšenie objemu geologického prieskumu a objavovania nových ropných a plynových polí; ďalšia obnova a rozvoj energetickej infraštruktúry; posilnenie postavenia popredných ruských ropných a plynárenských spoločností v zahraničí; zníženie rizika tranzitu energetických zdrojov počas medzivládnych diplomatických rokovaní a stanovenie jasne regulovaných pravidiel v tejto oblasti; zrýchlený nárast podielu energetických zdrojov v štruktúre exportu vysoký stupeň spracovanie. To si bude vyžadovať urýchlenie procesu modernizácie zariadení a technológií v podnikoch na spracovanie uhľovodíkov, ako aj vytvorenie nových závodov na spracovanie ropy a plynu; znížiť clá na vývoz vysoko spracovaných produktov, predovšetkým z ťažko dostupných podzemných oblastí a polí s ťažko obnoviteľnými zásobami plynu a ropy; zaviesť daňové a iné výhody na stimuláciu hlbokého spracovania týchto surovín, počas ktorého sa získavajú vysokokvalitné konečné produkty; aplikácie v energetickom a ropnom a plynárenskom komplexe najnovších vedeckých a technických výdobytkov s cieľom zvýšiť energetickú efektívnosť a racionálne využívanie energetické zdroje, zvýšenie efektívnosti a bezpečnosti práce na oceánskom šelfe a v regiónoch s drsnými klimatickými podmienkami.

Na tento účel je potrebné: pokračovať vo vytváraní inovačnej infraštruktúry v krajine; rozšíriť vládnu podporu pre výrobné a technologické firmy pôsobiace v ropnom a plynárenskom sektore hospodárstva; poskytovať stimuly pre rozvoj rizikového financovania inovačných aktivít, ktorých výsledky sú určené na zlepšenie efektívnosti ropných a plynárenských podnikov; vytvárať podmienky pre podniky ropného a plynárenského priemyslu pre možné nadobudnutie unikátnych technologických a výrobných zariadení na prenájom; vytvárať jednotnú národnú databázu o domácom a zahraničnom vedeckom a výskumnom vývoji technického a technologického charakteru; vytvoriť Fond na podporu vedecko-technickej modernizácie energetického a ropného a plynárenského komplexu.

Dnes teda možno konštatovať, že Rusko v kontexte globalizácie zohráva dôležitú úlohu v medzinárodnej energetickej spolupráci a prostredníctvom práce ropného a plynárenského komplexu zabezpečuje rozsiahle dodávky na medzinárodné energetické trhy; Krajina v priebehu rokov preukázala, že je spoľahlivým partnerom v energetickom sektore a ďalej efektívnu prácu Ruský ropný a plynárenský komplex si vyžaduje opatrenia na rozvoj tohto medziodvetvového komplexu.

Fulltextové vyhľadávanie:

ÚVOD………………………………………………………………………………………..3

Kapitola 1. Zloženie a štruktúra ropného a plynového komplexu………………………...6

Ropný priemysel ………………………………………………. 6

Plynárenstvo………………………………………………………………...12

Kapitola 2. Aktuálny stav, problémy a perspektívy rozvoja ropného a plynárenského komplexu Ruska……………………………………………………………….17

2.1. Problémy ruského ropného a plynárenského priemyslu……………………………………….17

2.2. Perspektívy ruského ropného a plynárenského priemyslu………………………………22

2.3. Súčasný stav ropného a plynárenského komplexu Ruskej federácie………………………..29

ZÁVER………………………………………………………………….. 32

ZOZNAM LITERATÚRY………………………………………………………………...34

Úvod

Ako sa ľudstvo vyvíja, začína využívať stále nové druhy zdrojov (jadrové a geotermálnej energie slnečná, prílivová vodná energia, veterné a iné zdroje). Palivové zdroje však dnes zohrávajú hlavnú úlohu pri poskytovaní energie všetkým odvetviam hospodárstva.

Palivovo-energetický komplex je úzko prepojený s celým priemyslom a ekonomikou krajiny. Na jeho rozvoj sa vynakladá viac ako 20 %. Peniaze. Palivový a energetický komplex predstavuje 30 % fixných aktív a 30 % hodnoty priemyselných výrobkov v Rusku. Využíva 10 % výrobkov strojárskeho komplexu, 12 % hutníckych výrobkov, spotrebuje 2/3 potrubí krajiny, zabezpečuje viac ako polovicu exportu Ruskej federácie a značné množstvo surovín pre chemický priemysel. Jeho podiel na preprave predstavuje tretinu celkového nákladu železnice polovicu námornej dopravy a celú potrubnú dopravu.

Blaho všetkých ruských občanov teda priamo súvisí s palivovým a energetickým komplexom.

Ropný a plynárenský sektor, ktorý je súčasťou palivového a energetického komplexu a je jeho najdôležitejšou súčasťou, zohráva veľkú úlohu v ekonomike krajiny.

Pred perestrojkou boli hlavnou oporou sovietskeho vedenia ropa a plyn. Lacné energetické zdroje oddialili reštrukturalizáciu energeticky náročného priemyslu ZSSR. Táto ropa a tento plyn spájali krajiny východného bloku. Devízové príjmy z exportu plynu a ropy umožnili zásobovať spotrebný trh dovážaným tovarom.

Odvtedy sa veľa zmenilo. Vnútorná štruktúra štátu sa radikálne reštrukturalizuje. Rozbieha sa proces reorganizácie ruského administratívneho priestoru. Ropa a plyn sú zároveň aj naďalej najdôležitejším zdrojom príjmov v cudzej mene pre celú krajinu.

Ropný a plynárenský komplex za roky reforiem výrazne posilnil svoju pozíciu v ekonomike krajiny. NGK vznikla a posilnila sa, podobne ako ostatné štrukturálne divízie v národnom hospodárstve krajiny, v rámci ZSSR a jednotného národohospodárskeho komplexu. Po jeho kolapse nadobudol ropný a plynárenský komplex úplne nezávislý význam. Pokiaľ ide o všeobecnú situáciu ropného a plynárenského komplexu v ruskej ekonomike, priemysel bol poklesom výroby ovplyvnený oveľa menej. Navyše, v priebehu rokov reforiem sa primárne priemyselné odvetvia posunuli na vedúce pozície v národnom hospodárstve krajiny.

Palivový a energetický sektor skutočne poskytuje Rusku najmenej 50 % devízových príjmov a pomáha udržiavať výmenný kurz rubľa. Príjmy do rozpočtu krajiny zo spotrebných daní z ropy a ropných produktov sú vysoké.

Treba tiež poznamenať, že väčšina odvetví spracovateľského priemyslu sa ukázala ako nerentabilná v dôsledku nadmernej energetickej náročnosti, niekoľkonásobne vyššej ako svetové štandardy, vytvorenej pod vplyvom palivovej a energetickej krízy v 70.-80. V tejto situácii poklesu produkcie, neplatenia, sociálneho napätia a nezamestnanosti sa relatívne stabilný a exportne orientovaný ropný a plynárenský komplex stáva skutočne životne dôležitým prvkom v štruktúre ekonomiky našej krajiny, priemyslu, ktorý sa môže stať oporou moderných priemyselných odvetví s väčším množstvom špičkových technológií a znalostí. Spracovateľský priemysel v krajine je však stále v hlbokej kríze.

Ropný a plynárenský sektor zohráva veľkú úlohu aj v politike. Regulácia dodávok ropy do susedných krajín je v skutočnosti dôležitým argumentom v dialógu s novými štátmi.

Ropný a plynárenský priemysel je teda bohatstvom Ruska. Energetický priemysel Ruskej federácie je úzko prepojený so všetkými odvetviami Národné hospodárstvo, má pre ruskú ekonomiku veľký význam. Dopyt po rope a plyne je pomerne stabilný, aj keď je náchylný na krízy a poklesy cien, ktoré v ruských daňových podmienkach môžu dokonca dostať exportné operácie na pokraj likvidity. Preto takmer všetky vyspelé krajiny sveta a predovšetkým my sami máme záujem o úspešný rozvoj nášho ropného a plynárenského priemyslu.

Všetky vyššie uvedené faktory určujú relevantnosť a význam témy práce moderná scéna, ktorej cieľom je hĺbková a komplexná štúdia súčasného stavu ropného a plynárenského priemyslu.

Cieľom tejto práce je preskúmať a preštudovať súčasný stav ropného a plynárenského priemyslu.

V súlade s cieľom sa od práce očakáva riešenie nasledujúcich úloh:

Zvážte súčasný stav ropného a plynárenského priemyslu;

Študovať ruský ropný priemysel;

Charakterizujte ruský plynárenský priemysel;

Analyzujte problémy a perspektívy rozvoja ruského ropného a plynárenského komplexu.

Predmetom štúdie je súčasný stav ropného a plynárenského priemyslu. Predmetom výskumu je ropný a plynárenský priemysel.

Kapitola 1. Zloženie a štruktúra ropného a plynárenského komplexu

Ropný priemysel

Olej priemysel - priemysel hospodárstvo zaoberajúce sa ťažbou, spracovaním, prepravou, skladovaním a predajom prírodných nerastov – ropy a príbuzných ropných produktov. Súvisiace odvetvia zahŕňajú geofyziku, vŕtanie a výrobu ropných a plynových zariadení. Základ ropný priemysel sú vertikálne integrované ropné spoločnosti.

Produkcia ropy je komplexný výrobný proces, ktorý zahŕňa geologický prieskum, vŕtanie a opravy vrtov, čistenie vyťaženej ropy od vody, síry, parafínu a mnohé ďalšie. Produkciu ropy vykonáva oddelenie výroby ropy a plynu - podnik (alebo štrukturálne oddelenie podniku), ktorý sa zaoberá výrobou a čerpaním „surovej“ ropy a plynu do komerčnej meracej stanice. Infraštruktúra NGDU zvyčajne zahŕňa BPS (booster čerpacie stanice), CPS (cluster). čerpacie stanice), UPSV (jednotka predbežného vypúšťania vody), potrubia v teréne (ropovody)

Ropovody sú inžiniersko-technické stavby potrubnej dopravy určené na prepravu ropy. Existujú hlavné a poľné ropovody. Výstavba a údržba potrubia je veľmi nákladná, no napriek tomu je to najviac lacný spôsob preprava plynu a ropy. Na prepravu ropy vodné cesty používajú sa tankery a supertankery (extra veľké oceánske tankery s výtlakom 320 000 metrických ton (pozri nosnosť), ktoré sa používajú na prepravu ropy z nakladacieho prístavu na prekladisko alebo priamo do rafinérie).

Účelom rafinácie ropy (rafinácia ropy) je výroba ropných produktov, predovšetkým rôznych palív (automobilový, letecký, kotolný a pod.) a surovín pre následné chemické spracovanie. Benzín, petrolej, motorová nafta a technické oleje sú rozdelené do rôznych tried v závislosti od ich chemického zloženia. Konečným štádiom rafinérskej výroby je zmiešanie výsledných zložiek hotové výrobky požadované zloženie. Medzi týmito fázami výroby a rafinácie sa ropné produkty skladujú v nádržiach na skladovanie ropy. V ropnom priemysle sa používajú oceľové nádrže Shukhov. Vzorkovače slúžia na sledovanie obsahu nádrže. Pravidelne, v obdobiach zníženého dopytu po medzinárodnej preprave ropy, sa supertankery používajú ako obrovské plávajúce zariadenia na skladovanie ropy.

Hlavné produkty rafinácie ropy:

Petrochémia (plasty)

Dieselové palivo

Liquefied Petroleum Gas (LPG)

Ropné oleje

Mazivá

Rýchly rast ťažby ropy v druhej polovici 20. storočia v porovnaní s uhlím bol spôsobený množstvom jeho fyzikálnych a technologických výhod:

1-2 krát vyššia výhrevnosť;

vysoká rýchlosť spaľovania;

relatívne jednoduchosť spracovania a extrakcie širokej škály uhľovodíkov

používanie ropy je ekologickejšie ako uhlie;

mnohé ropné produkty majú rovnaké alebo dokonca väčšie výhody ako ropa;

K rastu produkcie ropy prispeli aj ekonomické a geografické podmienky:

Nízke kapitálové investície a výrobné náklady v porovnaní s uhlím;

Koncentrácia najväčších zásob podložia v krajinách (najmä na Blízkom a Strednom východe) s nízkymi daňami, v minulosti jednoduchosť získavania úľav za nízke ceny, lacná pracovná sila;

Priaznivé geologické podmienky - plytká, spravidla hĺbka studne;

Mäkké environmentálne zákony alebo ich úplná absencia;

Rast ťažby ropy na mori (v polovici 90. rokov – 30 %) má v niektorých krajinách rôzne účinky na prirodzené pobrežné prostredie a opatrenia na jeho ochranu;

Tekutosť ropy, ktorá uľahčuje jej výrobu, prepravu, nakladanie a efektívne využitie kontajnerov na jej prepravu a skladovanie.

Technické a ekonomické výhody ropy a produktov z nej odvodených určili osobitnú úlohu ropného a ropného rafinérskeho priemyslu vo svetovej ekonomike. V rôznom štádiu vývoja sa do tohto odvetvia zapájala aj železná metalurgia (výroba valcovania rúr), najmä strojárstvo (zariadenia na výrobu ropy, prepravu, rafináciu), jej využitie v r. rôznych priemyselných odvetví doprava, chemické spracovanie a pod. Došlo k reštrukturalizácii celého energetického sektora, a to v stacionárnych zariadeniach (elektrárne), ako aj nestacionárnych (motory vo všetkých druhoch dopravy). Ropné produkty sa začali využívať nielen v oblastiach materiálovej výroby, ale vo veľkom množstve aj v spotrebe domácností: väčšina svetového vozového parku za pol miliardy dolárov je osobná vozidiel obyvateľstvo, ktoré denne spotrebuje prevažnú väčšinu ropných produktov.

Ropa a ropné produkty boli a zostávajú najdôležitejšími druhmi strategických zdrojov. Ozbrojené sily všetkých štátov mnohonásobne zvýšili svoju motorizáciu oproti dobe pred druhou svetovou vojnou. Zavedenie najnovších generácií bojových lietadiel výrazne zvýšilo spotrebu paliva, pretože výkon motora a tým aj spotreba paliva sa zvýšili o rádovo vyššie. To isté sa deje v pozemných zbraniach využívajúcich spaľovacie motory. Ropné produkty sa stali aj druhom vojenských prostriedkov.

Rozvoj ropy, rafinácie ropy a priemyslu a dopravy, ktoré im slúžia, určili celú jednu éru 20. storočia, v ktorej sa prelínali ekonomické, politické, národné a náboženské záujmy mnohých krajín sveta. Rozpory medzi rôznymi štátmi sa riešili diplomatickou a vojenskou cestou. Boj o zdroje ropy je jadrom štátnej politiky priemyselných štátov sveta. V súčasnosti takúto „ropnú politiku“ a diplomaciu presadzujú najmä agresívne Spojené štáty.

V tomto čase ekonomická situáciaštátov je determinovaná nasledujúcimi dôležitými faktormi: vnútornými zdrojmi krajiny a stupňom jej integrácie do svetového ekonomického systému. Európsky trh je jednou z najdôležitejších exportných destinácií pre ruskú ropu.

Konkurencia s krajinami SNŠ sa zintenzívnila. Na trhu sa objavili noví hráči ako Azerbajdžan a Kazachstan, ktorí vytvorili alternatívne trasy pre prepravu ropy na medzinárodné trhy. V tomto smere sa zmenia priority a kapacita tokov ruskej ropy do blízkeho i vzdialeného zahraničia.

Ropný komplex zohráva dôležitú úlohu v rozvoji ruskej ekonomiky, zabezpečuje životne dôležitú činnosť výrobného a energetického sektora krajiny a zároveň prináša väčšinu príjmov z exportu.

Preto je zváženie perspektív rozvoja ruského ropného a plynárenského komplexu na svetovom trhu prioritou pre ďalší rozvoj krajiny, udržanie jej ekonomickej stability na svetovom trhu a stabilné postavenie vedúcej pozície na svetovom trhu. vývoz a využívanie ropných zdrojov.

V súčasnosti vo svete dochádza k postupnému vyčerpávaniu zásob ropy, čo je nerovnomerný proces. Americký ropný priemysel už podľa dostupných údajov vstúpil do obdobia vyčerpania existujúcich zdrojov.

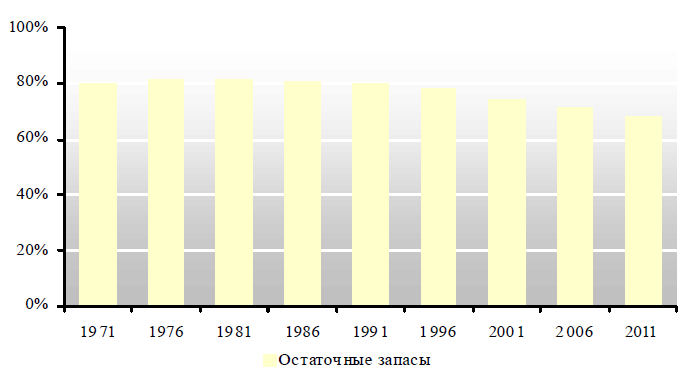

Ryža. 1. Dynamika priemerného vyčerpania aktívnych zásob ropy v Rusku v rokoch 1971-2011, %

Ryža. 2 Dynamika priemerného vyčerpania ťažko obnoviteľných zásob ropy v Rusku v rokoch 1971-2011, %

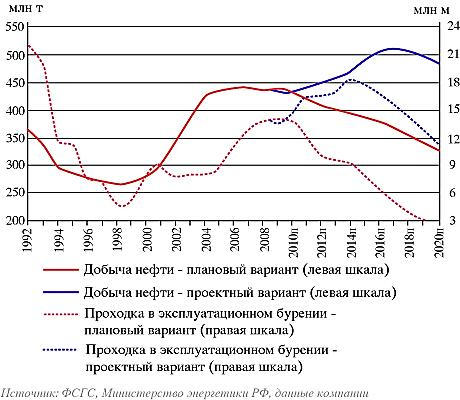

Je potrebné zdôrazniť, že vo Všeobecnej schéme pre rozvoj ropného priemyslu boli cieľové ukazovatele ropného priemyslu stratégie rozvoja energetiky revidované smerom nadol: od novembra 2010 sa ťažba ropy v roku 2020 predpokladá na úrovni 96,2 % prognóza z roku 2009.

Podľa nezávislej online publikácie Oil News sa ťažba ropy v Ruskej federácii v priebehu nasledujúcich 20 rokov stabilizuje na úrovni roku 2011, a preto sú možnosti ďalšieho rastu ruskej ekonomiky zvyšovaním produkcie ropy vyčerpané. Uviedla to šéfka Ministerstva hospodárskeho rozvoja Ruskej federácie Elvira Nabiullina.

Všeobecná schéma určuje sľubné ukazovatele pre rozvoj odvetvia:

Ryža. 3. Údaje o všeobecnej schéme rozvoja ropného priemyslu.

Ruské ministerstvo financií v septembri súhlasilo so spomalením plánovaného tempa rastu dane z ťažby nerastov (MET), ako to žiadali domáci producenti plynu. To znamená, že nezávislým producentom plynu porastie daň z ťažby nerastov o 17 % ročne – o niečo rýchlejšie ako regulované ceny plynu (15 % ročne). Pre Gazprom bude zvýšenie sadzby 12,5 % ročne.

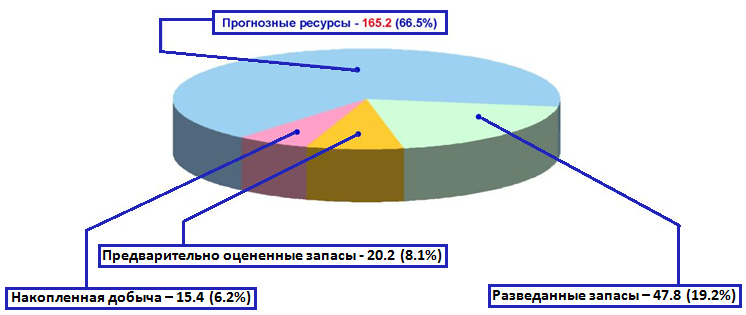

Ryža. 4. Zdrojová základňa ruského plynárenského priemyslu.

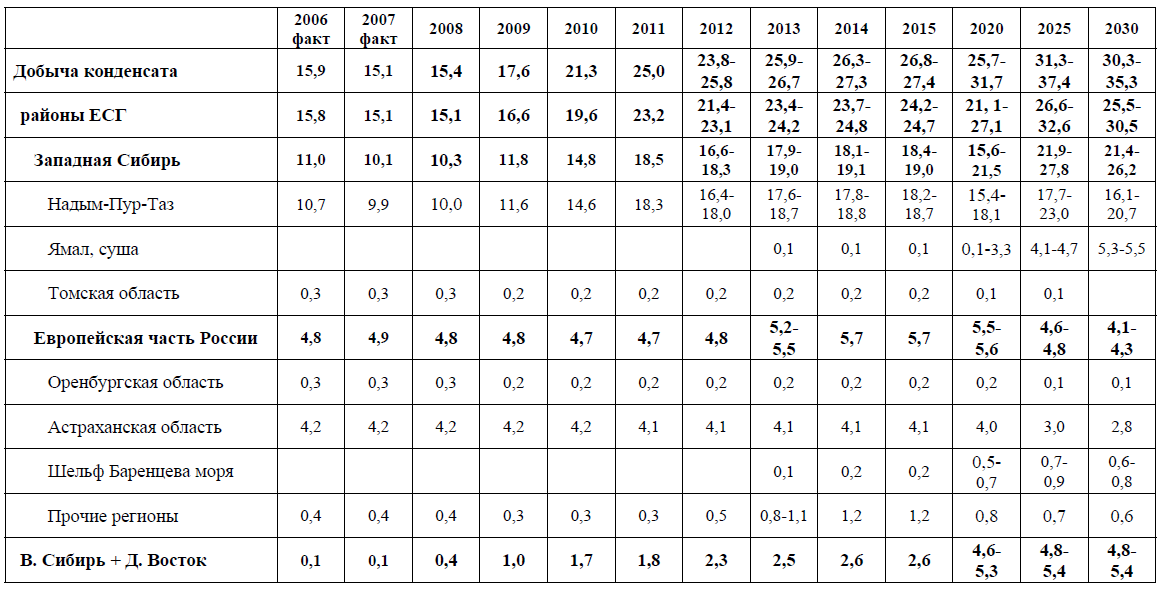

Predpokladaný objem prieskumných vrtov v Rusku ako celku bude zároveň 13 140 tisíc m.

Prognóza hlavných ukazovateľov geologického prieskumu na obdobie rokov 2008-2030. je uvedená v tabuľke 4. V závislosti od výsledkov vykonaných prác a objasnenia geologických a geofyzikálnych informácií si uvedené ukazovatele môžu vyžadovať úpravy.

Tabuľka 4. Prognóza ukazovateľov geologického prieskumu na obdobie rokov 2008-2030. cez územie Ruska.

Tabuľka 5. Potreba materiálnych a technických zdrojov pre geologický prieskum v Rusku

![]()

Analýza Aktuálny stav a prognóza vývoja surovinovej základne ruského plynárenského priemyslu ukazuje, že ak sa uskutoční uvedený objem geologických prieskumných prác a vytvorí sa zodpovedajúca výrobná infraštruktúra v nových plynárenských regiónoch, priemysel v budúcnosti zabezpečí potrebné objemy produkcie plynu.

Polia v nových regiónoch (okrem polí vo vodách zálivov Ob a Taz) sa vyznačujú značnou vzdialenosťou od existujúcej výrobnej infraštruktúry vrátane existujúceho systému plynovodov, viaczložkových zložení rezervoárovej zmesi, zložitých banských a geologických podmienok. výskytu a nízkych filtračných vlastností produktívnych útvarov. Pre ich efektívnu prevádzku v náročných prírodných a klimatických podmienkach je potrebné zabezpečiť riešenie množstva zložitých vedecko-technických problémov v oblasti výstavby studní, zariadení na výrobu plynu a plynovodov v zóne permafrostových pôd a pobrežných polí. , a zavádzanie nových technických a technologických riešení, ktoré zabezpečujú ochranu životného prostredia. To všetko si bude vyžadovať prilákanie značných investícií.

Tabuľka 6. Prognóza produkcie plynu podľa regiónov Ruska, miliardy m 3

V budúcnosti sa objem výroby kondenzátu zvýši na 26-32 miliónov ton v roku 2020 a na 31-37 miliónov ton v roku 2025.

Nárast objemu výroby kondenzátu je spojený so spúšťaním nových hlboko položených ložísk s obsahom kondenzátu do vývoja.

Ide najmä o takmer všetky nové polia regiónu Nadym-Pur-Taz, kde sa objem výroby kondenzátu zvýši z 10,0 miliónov ton v roku 2008 na 15 až 18 miliónov ton v roku 2020 a na 18 až 23 miliónov ton v roku 2025.

Po roku 2025 sa predpokladá pokles produkcie kondenzátu v Rusku na 30-35 miliónov ton v roku 2030, najmä v regióne Nadym-Pur-Taz v dôsledku nástupu obdobia poklesu produkcie na poliach plynového kondenzátu.

V nových regiónoch produkujúcich plyn sa predpovedajú značné objemy produkcie kondenzátu. Predpokladá sa, že na polostrove Yamal bude objem výroby kondenzátu do roku 2030 predstavovať 5,3 až 5,5 milióna ton, na šelfe v Barentsovom mori - 0,7 až 0,8 milióna ton, vo východnej Sibíri a na Ďalekom východe - 4, 8 až 5,4 milióna ton

ÚVOD………………………………………………………………………………………..3

Kapitola 1. Zloženie a štruktúra ropného a plynového komplexu………………………...6

1.1. Ropný priemysel ………………………………………………. 6

1.2. Plynárenstvo………………………………………………………………...12

Kapitola 2. Súčasný stav, problémy a perspektívy rozvoja ruského ropného a plynárenského komplexu……………………………………………………………………….17

2.1. Problémy ruského ropného a plynárenského priemyslu……………………………………….17

2.2. Perspektívy ruského ropného a plynárenského priemyslu………………………………22

2.3. Súčasný stav ropného a plynárenského komplexu Ruskej federácie………………………..29

ZÁVER………………………………………………………………….. 32

ZOZNAM LITERATÚRY………………………………………………………………...34

Úvod

Ako sa ľudstvo vyvíja, začína využívať čoraz viac nových druhov zdrojov (jadrová a geotermálna energia, slnečná energia, prílivová vodná energia, veterné a iné zdroje). Palivové zdroje však dnes zohrávajú hlavnú úlohu pri poskytovaní energie všetkým odvetviam hospodárstva.

Palivovo-energetický komplex je úzko prepojený s celým priemyslom a ekonomikou krajiny. Na jeho rozvoj sa vynakladá viac ako 20 % finančných prostriedkov. Palivový a energetický komplex predstavuje 30 % fixných aktív a 30 % hodnoty priemyselných výrobkov v Rusku. Využíva 10 % výrobkov strojárskeho komplexu, 12 % hutníckych výrobkov, spotrebuje 2/3 potrubí krajiny, zabezpečuje viac ako polovicu exportu Ruskej federácie a značné množstvo surovín pre chemický priemysel. Jeho podiel na preprave predstavuje jednu tretinu všetkého nákladu po železnici, polovicu námornej prepravy a všetkej prepravy potrubím.

Blaho všetkých ruských občanov teda priamo súvisí s palivovým a energetickým komplexom.

Ropný a plynárenský sektor, ktorý je súčasťou palivového a energetického komplexu a je jeho najdôležitejšou súčasťou, zohráva veľkú úlohu v ekonomike krajiny.

Pred perestrojkou boli hlavnou oporou sovietskeho vedenia ropa a plyn. Lacné energetické zdroje oddialili reštrukturalizáciu energeticky náročného priemyslu ZSSR. Táto ropa a tento plyn spájali krajiny východného bloku. Devízové príjmy z exportu plynu a ropy umožnili zásobovať spotrebný trh dovážaným tovarom.

Odvtedy sa veľa zmenilo. Vnútorná štruktúra štátu sa radikálne reštrukturalizuje. Rozbieha sa proces reorganizácie ruského administratívneho priestoru. Ropa a plyn sú zároveň aj naďalej najdôležitejším zdrojom príjmov v cudzej mene pre celú krajinu.

Ropný a plynárenský komplex za roky reforiem výrazne posilnil svoju pozíciu v ekonomike krajiny. NGK vznikla a posilnila sa, podobne ako ostatné štrukturálne divízie v národnom hospodárstve krajiny, v rámci ZSSR a jednotného národohospodárskeho komplexu. Po jeho kolapse nadobudol ropný a plynárenský komplex úplne nezávislý význam. Pokiaľ ide o všeobecnú situáciu ropného a plynárenského komplexu v ruskej ekonomike, priemysel bol poklesom výroby ovplyvnený oveľa menej. Navyše, v priebehu rokov reforiem sa primárne priemyselné odvetvia posunuli na vedúce pozície v národnom hospodárstve krajiny.

Palivový a energetický sektor skutočne poskytuje Rusku najmenej 50 % devízových príjmov a pomáha udržiavať výmenný kurz rubľa. Príjmy do rozpočtu krajiny zo spotrebných daní z ropy a ropných produktov sú vysoké.

Treba tiež poznamenať, že väčšina odvetví spracovateľského priemyslu sa ukázala ako nerentabilná v dôsledku nadmernej energetickej náročnosti, niekoľkonásobne vyššej ako svetové štandardy, vytvorenej pod vplyvom palivovej a energetickej krízy v 70.-80. V tejto situácii poklesu produkcie, neplatenia, sociálneho napätia a nezamestnanosti sa relatívne stabilný a exportne orientovaný ropný a plynárenský komplex stáva skutočne životne dôležitým prvkom v štruktúre ekonomiky našej krajiny, priemyslu, ktorý sa môže stať oporou moderných priemyselných odvetví s väčším množstvom špičkových technológií a znalostí. Spracovateľský priemysel v krajine je však stále v hlbokej kríze.

Ropný a plynárenský sektor zohráva veľkú úlohu aj v politike. Regulácia dodávok ropy do susedných krajín je v skutočnosti dôležitým argumentom v dialógu s novými štátmi.

Ropný a plynárenský priemysel je teda bohatstvom Ruska. Energetický priemysel Ruskej federácie je úzko prepojený so všetkými odvetviami národného hospodárstva a má veľký význam pre ruskú ekonomiku. Dopyt po rope a plyne je pomerne stabilný, aj keď je náchylný na krízy a poklesy cien, ktoré v ruských daňových podmienkach môžu dokonca dostať exportné operácie na pokraj likvidity. Preto takmer všetky vyspelé krajiny sveta a predovšetkým my sami máme záujem o úspešný rozvoj nášho ropného a plynárenského priemyslu.

Všetky vyššie uvedené faktory určujú relevantnosť a význam témy práce v súčasnej fáze, zameranej na hĺbkové a komplexné štúdium súčasného stavu ropného a plynárenského priemyslu.

Cieľom tejto práce je preskúmať a preštudovať súčasný stav ropného a plynárenského priemyslu.

V súlade s cieľom sa od práce očakáva riešenie nasledujúcich úloh:

Zvážte súčasný stav ropného a plynárenského priemyslu;

Študovať ruský ropný priemysel;

Charakterizujte ruský plynárenský priemysel;

Analyzujte problémy a perspektívy rozvoja ruského ropného a plynárenského komplexu.

Predmetom štúdie je súčasný stav ropného a plynárenského priemyslu. Predmetom výskumu je ropný a plynárenský priemysel.

Kapitola 1. Zloženie a štruktúra ropného a plynárenského komplexu

1.1. Ropný priemysel

Ropný priemysel je odvetvie hospodárstva zaoberajúce sa ťažbou, rafináciou, prepravou, skladovaním a predajom prírodných nerastov – ropy a príbuzných ropných produktov. Súvisiace odvetvia zahŕňajú geofyziku, vŕtanie a výrobu ropných a plynových zariadení. Základ ropného priemyslu tvoria vertikálne integrované ropné spoločnosti.

Produkcia ropy je komplexný výrobný proces, ktorý zahŕňa geologický prieskum, vŕtanie a opravy vrtov, čistenie vyťaženej ropy od vody, síry, parafínu a mnohé ďalšie. Produkciu ropy vykonáva oddelenie výroby ropy a plynu - podnik (alebo štrukturálne oddelenie podniku), ktorý sa zaoberá výrobou a čerpaním „surovej“ ropy a plynu do komerčnej meracej stanice. Infraštruktúra NGDU zvyčajne zahŕňa BPS (posilňovacie čerpacie stanice), CPS (klastrové čerpacie stanice), UPSV (jednotka predbežného vypúšťania vody), ropovody (ropovody)

Ropovody sú inžiniersko-technické stavby potrubnej dopravy určené na prepravu ropy. Existujú hlavné a poľné ropovody. Výstavba a údržba ropovodu je veľmi nákladná, no napriek tomu ide o najlacnejší spôsob prepravy plynu a ropy. Tankery a supertankery (ultra veľké oceánske tankery s výtlakom 320 000 a viac) sa používajú na prepravu ropy po vodných cestách. metrické tony(pozri nosnosť), ktorá sa používa na prepravu ropy z nakladacieho prístavu na prekladisko alebo priamo do rafinérie).

Účelom rafinácie ropy (rafinácia ropy) je výroba ropných produktov, predovšetkým rôznych palív (automobilový, letecký, kotolný a pod.) a surovín pre následné chemické spracovanie. Benzín, petrolej, motorová nafta a technické oleje sú rozdelené do rôznych tried v závislosti od ich chemického zloženia. Konečným štádiom rafinérskej výroby je zmiešanie výsledných komponentov, aby sa získali hotové produkty požadovaného zloženia. Medzi týmito fázami výroby a rafinácie sa ropné produkty skladujú v nádržiach na skladovanie ropy. V ropnom priemysle sa používajú oceľové nádrže Shukhov. Vzorkovače slúžia na sledovanie obsahu nádrže. Pravidelne, v obdobiach zníženého dopytu po medzinárodnej preprave ropy, sa supertankery používajú ako obrovské plávajúce zariadenia na skladovanie ropy.

Hlavné produkty rafinácie ropy:

Petrochémia (plasty)

Asfalt

Dieselové palivo

Petrolej

Liquefied Petroleum Gas (LPG)

Ropné oleje

Mazivá

Parafín

Rýchly rast ťažby ropy v druhej polovici 20. storočia v porovnaní s uhlím bol spôsobený množstvom jeho fyzikálnych a technologických výhod:

1-2 krát vyššia výhrevnosť;

Vysoká rýchlosť spaľovania;

Relatívna jednoduchosť spracovania a extrakcie širokej škály uhľovodíkov

Používanie ropy je ekologickejšie ako používanie uhlia;

Mnohé ropné produkty ponúkajú rovnaké alebo väčšie výhody ako ropa;

K rastu produkcie ropy prispeli aj ekonomické a geografické podmienky:

Nízke kapitálové investície a výrobné náklady v porovnaní s uhlím;

Koncentrácia najväčších zásob podložia v krajinách (najmä na Blízkom a Strednom východe) s nízkymi daňami, v minulosti jednoduchosť získavania úľav za nízke ceny, lacná pracovná sila;

Priaznivé geologické podmienky - plytká, spravidla hĺbka studne;

Mäkké environmentálne zákony alebo ich úplná absencia;

Rast ťažby ropy na mori (v polovici 90. rokov – 30 %) má v niektorých krajinách rôzne účinky na prirodzené pobrežné prostredie a opatrenia na jeho ochranu;

Tekutosť ropy, ktorá uľahčuje jej výrobu, prepravu, nakladanie a efektívne využitie kontajnerov na jej prepravu a skladovanie.

Technické a ekonomické výhody ropy a produktov z nej odvodených určili osobitnú úlohu ropného a ropného rafinérskeho priemyslu vo svetovej ekonomike. V rôznom štádiu vývoja sa do tohto odvetvia zapájala aj železná metalurgia (výroba valcovania rúr), najmä strojárstvo (zariadenia na výrobu, dopravu, rafináciu ropy), jej využitie v rôznych odvetviach dopravy, chemické spracovanie a pod. Došlo k reštrukturalizácii celého energetického sektora, a to v stacionárnych zariadeniach (elektrárne), ako aj nestacionárnych (motory vo všetkých druhoch dopravy). Ropné produkty sa začali využívať nielen v sférach materiálovej výroby, ale vo veľkom množstve aj v spotrebe domácností: väčšinu svetového polmiliardového vozového parku tvoria osobné vozidlá obyvateľstva, ktoré denne spotrebujú prevažnú väčšinu ropy. Produkty.

Ropa a ropné produkty boli a zostávajú najdôležitejšími druhmi strategických zdrojov. Ozbrojené sily všetkých štátov mnohonásobne zvýšili svoju motorizáciu oproti dobe pred druhou svetovou vojnou. Zavedenie najnovších generácií bojových lietadiel výrazne zvýšilo spotrebu paliva, pretože výkon motora a tým aj spotreba paliva sa zvýšili o rádovo vyššie. To isté sa deje v pozemných zbraniach využívajúcich spaľovacie motory. Ropné produkty sa stali aj druhom vojenských prostriedkov.

Rozvoj ropy, rafinácie ropy a priemyslu a dopravy, ktoré im slúžia, určili celú jednu éru 20. storočia, v ktorej sa prelínali ekonomické, politické, národné a náboženské záujmy mnohých krajín sveta. Rozpory medzi rôznymi štátmi sa riešili diplomatickou a vojenskou cestou. Boj o zdroje ropy je jadrom štátnej politiky priemyselných štátov sveta. V súčasnosti takúto „ropnú politiku“ a diplomaciu presadzujú najmä agresívne Spojené štáty.

Ropný priemysel je jedným z najviac monopolizovaných ťažobných odvetví. Vo väčšine krajín sveta, s výnimkou tých, kde je riadený štátnymi spoločnosťami, je priemysel úplne kontrolovaný najväčšími TNC, ktorých sídla sú v USA (Exxon, Mobile Oil, Texaco, Chevron), ako aj V. západná Európa(UK TNC „British Petroleum“ a spoločný britský a holandský „Royal Dutch Shell“). Postupne od 80. rokov. začali strácať svoje kedysi vedúce pozície medzi najväčšími svetovými priemyselnými TNC.

Bolo to spôsobené tvorbou v 60. rokoch. ropu vyvážajúce krajiny organizácie OPEC, medzi ktoré patrili Venezuela, Irán, Irak, Saudská Arábia a neskôr Alžírsko, Gabon, Indonézia, Katar, Líbya, Nigéria, SAE, Ekvádor (v roku 1990 Ekvádor opustil OPEC), teda hlavné krajiny - producenti ropy. Boj členských krajín OPEC o právo disponovať ropou na svojom území viedol v 70. a 80. rokoch k prudkému nárastu cien ropy. a energetických kríz, ktoré nasledovali. Znárodnenie ropného priemyslu v krajinách OPEC a vytvorenie štátnych podnikov prinieslo pod ich kontrolu viac ako 4/5 zásob ropy, až 1/2 produkcie a asi 1/5 kapacity ropných rafinérií. TNC však naďalej ovplyvňujú aktivity OPEC v oblasti technológií, zariadení a vyvíjajú tlak na ceny (prudký pokles cien v roku 1998 tvrdo zasiahol príjmy všetkých krajín produkujúcich ropu).

Spoľahlivé zásoby ropy vo svete sa začiatkom roku 1998 odhadovali na 139,7 miliardy ton, z čoho značná časť (1/4 až 2/5) sa nachádza v morských oblastiach. Prevažná časť ropy leží v krajinách Blízkeho a Stredného východu – viac ako 2/3. Na druhom mieste sú Stredná a Južná Amerika - 1/8, východná Európa - !/15, Afrika - 1/15 a zvyšok Ázie - 1/20. Najväčší spotrebiteľ ropy - Severná Amerika - má 1/30 a západná Európa - 1/60 svetových zásob. Toto rozloženie ropných zdrojov predurčuje všetky ekonomické a ekonomické, medzištátne a medziregionálne vzťahy. Súvisí s jeho ťažbou, prepravou a spotrebou.

V geografii svetového ropného priemyslu v rokoch 1950-1995. nastali veľké zmeny. Pred druhou svetovou vojnou pochádzali 4/5 produkcie ropy zo Severnej a Južnej Ameriky. Ale po vojne, s objavením veľkých ropných polí na Blízkom a Strednom východe a tiež v ZSSR, podiel Ameriky rapídne klesal.

Najdôležitejšie výsledky regionálnych posunov v distribúcii produkcie ropy:

Zničenie silného potenciálu ropného priemyslu východnej Európy, región sa vrátil - na úroveň 60. a 70. rokov;

Transformácia Ázie na lídra v produkcii ropy na svete;

Vytvorenie veľkej produkcie ropy v západnej Európe, ako aj v Afrike;

Pokles podielu Severnej a Južnej Ameriky na produkcii ropy.

Úloha ropného priemyslu v Ázii sa stala viac v súlade s geografiou zásob ropy vo svete.

Úloha jednotlivých štátov v priemysle sa výrazne zmenila:

ZSSR v rokoch 1987-1988 dosiahla maximálnu úroveň produkcie ropy spomedzi všetkých štátov produkujúcich ropu – 624 miliónov ton, ktorú neprekonala žiadna krajina v celej histórii ropného priemyslu; v 90. rokoch produkcia ropy v Rusku a mnohých ďalších krajinách SNŠ prudko klesla;

Lídrami v ťažbe ropy sú USA a Saudská Arábia (spolu tvoria 1/4 svetovej produkcie ropy);

Objav a rozvoj ropných zdrojov v Severnom mori priviedol Nórsko a Veľkú Britániu medzi popredné krajiny ťažiace ropu na svete;

Čína sa stala hlavným producentom ropy;

Irak dočasne vypadol z vedúcej pozície v tomto odvetví.

Všetky zmeny, ktoré nastali v produkcii ropy, viedli k zníženiu jej územnej koncentrácie: v roku 1950 desať vedúcich štátov poskytovalo 94 % svetovej ropy av roku 1995 len 64 %. Preto v roku 1950 viac ako polovicu ropy produkovala jedna krajina, v roku 1980 tri krajiny av roku 1995 šesť. To malo silný vplyv na obchod s ropou, implementáciu obchodnej politiky zo strany štátov produkujúcich ropu a nákupcov ropy a výrazne zmenilo toky nákladu ropy vo svete.

Geografia ropného priemyslu je dobre charakterizovaná rovnováhou produkcie a spotreby ropy podľa regiónov sveta. Táto bilancia predurčila medziregionálny obrat zahraničného obchodu ropy a jej hlavné toky.

Zahraničný obchod s ropou v rokoch 1950-1995. sa vyznačovala neustálym rastom svojho exportu: v roku 1955 - 254 miliónov ton (alebo 33% všetkej vyrobenej ropy), v roku 1990 - 1365 miliónov ton (vývozná kvóta - 47%) a v roku 1995 - 1631 miliónov ton (vývozná kvóta dosiahol 49,4 %). Ropa sa stala najobľúbenejším produktom zahraničného obchodu. Do ázijských krajín smeruje asi 45 % exportovanej ropy (1955 - 28 %), t.j. Podiel regiónu ako popredného svetového vývozcu ropy sa výrazne zvýšil, a to aj napriek vzniku nových krajín produkujúcich ropu. Líder vo vývoze ropy do 70. rokov. Bola tu Venezuela a v 80. rokoch. Saudská Arábia bola na čele (19 % svetového exportu ropy v roku 1995).

1.2. Plynárenský priemysel

Rusko nemá nedostatok plynu. Podľa aktuálnych odhadov Rusko tvorí tretinu svetových zásob zemného plynu, čo pomáha zabezpečiť budúce dodávky na svetový trh.

Veľký rozvoj priemyslu začal v ZSSR pomerne neskoro - v 70. rokoch. V dôsledku toho sú dnes v porovnaní s inými ťažobnými odvetviami ruského priemyslu technológie modernejšie, zariadenia novšie a menej opotrebované, vyčerpanie rozvinutých zásob je oveľa nižšie a nevyhnutné zhoršovanie prírodných a geologických podmienok. sa zatiaľ prejavuje slabšie a súvisí najmä s postupom na Sever.

Plynárenský priemysel bol chrbtovou kosťou ruského energetického sektora počas prechodu na trhové hospodárstvo, najmä od rozpadu ZSSR v roku 1991. Produkcia plynu sa za posledných 10 rokov znížila o necelých 13 %, na rozdiel od iných odvetví hospodárstva, kde produkcia klesla veľmi prudko. K poklesu produkcie podľa odborníkov došlo len v dôsledku poklesu efektívneho dopytu a keď sa obnoví, môže sa ľahko zvýšiť.

Udržanie vysokej úrovne výroby a relatívne nízkych cien v porovnaní s inými palivami umožnilo plynárenskému priemyslu mať takmer 50 % podiel na ruskom energetickom mixe. Hlavnými spotrebiteľmi plynu v Rusku sú priemyselné podniky a elektrárne.

Zvýšená popularita spotreby plynu v Rusku sa vysvetľuje jeho nízkou cenou v porovnaní s cenami alternatívnych zdrojov energie, jeho atraktívnosťou ako ľahko kontrolovateľného a spoľahlivého paliva, jeho vysokou produktivitou, zvýšením celkovej kapacity elektrární pracujúcich na plynové palivo. ako aj environmentálne hľadiská, v dôsledku ktorých klesá atraktivita palív, ako je uhlie.

Podľa energetickej stratégie Ruska sa rast spotreby plynu do roku 2005 zvýši o 3 % a do roku 2010 o 8 %. Podiel spotreby plynu medzi elektrárňami bude zároveň pomalší. Do roku 2005 sa neplánujú žiadne zmeny a do roku 2010 bude rast len 2 %. Tieto údaje sú však dosť podmienené a budú závisieť od celkového ekonomického rastu v krajine.

Ekonomickú realizovateľnosť výroby plynu charakterizujú dve kritériá:

· hĺbka ložísk plynu v poliach;

· odľahlosť od plynovodov.

Hlavná produkcia plynu sa uskutočňuje z horných ložísk - takýto plyn sa nazýva cenoman (cenomanské plynové ložiská). Hlbšie ložiská sú sústredené vo valanginských a neokomických ložiskách. Výroba plynu z hlbokých horizontov polí je oveľa náročnejšia a vyžaduje si veľké investície, zvyšujú sa náklady na výrobu a v dôsledku toho klesá ziskovosť. V niektorých prípadoch je ťažba valanginských a neokomických ložísk plynu z technologických dôvodov nemožná. Prognózy však zaznamenávajú možnosť nových technologických objavov, čo v budúcnosti umožní dosiahnuť hlboké ložiská.

Plynárenský priemysel zahŕňa všetky procesy spojené s geologickým prieskumom, rozvojom polí, výrobou plynu, jeho prepravou potrubím, spracovaním a distribúciou ku koncovým spotrebiteľom.

V ruskom plynárenskom priemysle má vedúcu úlohu OJSC Gazprom, najväčšia plynárenská spoločnosť na svete. V roku 2002 poskytovala 20 % príjmov federálneho rozpočtu a približne 20 % príjmov v konvertibilnej mene.

V súčasnosti OJSC Gazprom:

· produkuje 90 % ruského plynu;

· v skutočnosti kontroluje všetok plyn prepravovaný plynovodmi vysoký tlak veľký priemer;

· kontroluje všetok vývoz plynu do Európy.

Tržby spoločnosti v roku 2002 vzrástli o 13 % a dosiahli 20 miliárd USD. V rebríčku najväčších svetových spoločností jej patrí 121. miesto.

Rusko má dnes 35 % svetových zásob zemného plynu, čo predstavuje viac ako 48 biliónov m 3 . Hlavné oblasti výskytu zemného plynu v Rusku:

1. Západosibírska ropná a plynárenská provincia;

2. Volžsko-uralská ropná a plynárenská provincia;

3. Ložiská Sachalinu a Ďalekého východu.

Západná Sibír (Urengoyskoye, Yamburgskoye, Zapolyarnoye, Medvezhye) vyniká najmä z hľadiska zásob zemného plynu. Priemyselné zásoby tu dosahujú 14 biliónov m 3 . Regióny Jamal sa teraz stávajú obzvlášť dôležitými. polia plynového kondenzátu(Bovanenkovskoe, Kruzenshternskoe, Kharasaveyskoe a ďalšie). Na ich základe sa realizuje projekt Yamal-Europe.

Ťažba zemného plynu je vysoko koncentrovaná a je zameraná na oblasti s najväčšími a najziskovejšími poľami. Iba päť polí - Urengoyskoye, Yamburgskoye, Zapolyarnoye, Medvezhye a Orenburgskoye - obsahuje polovicu všetkých priemyselných rezerv v Rusku.

Podľa ruských ekonómov je RAO Gazprom jedinou nadnárodnou spoločnosťou v Rusku, ktorá má stabilný prístup na svetový trh. V Rusku sa 40 % elektriny získava z plynu Gazprom, v podnikoch Gazpromu je zamestnaných 320 000 pracovníkov (spolu s rodinami viac ako 1 milióna ľudí). Je zrejmé, že plynárenský gigant tejto úrovne má silný vplyv na štruktúru rozpočtový rubeľ a devízové príjmy Ruska a je silným politickým argumentom v zahraničnopolitických vzťahoch s inými krajinami.

Hlavnými problémami ropného a plynárenského priemyslu, ako aj celého ruského priemyslu, sú problémy s financovaním a kríza neplatičov.

Zemný plyn bol a zostáva dôležitým exportným produktom Ruska zahraničný obchod. V roku 1994 sa z Ruska do krajín mimo SNŠ vyviezlo 109,03 miliardy m3 (113,6 % v porovnaní s rokom 1993). Gazprom má v úmysle v nasledujúcich 2 rokoch zvýšiť dodávky zemného plynu na Balkán z 21 na 36 miliárd m3 ročne, do Turecka - 2-krát a začať - do Grécka a Macedónska. Bulharsko, Rumunsko a krajiny bývalej Juhoslávie rátajú s citeľným nárastom spotreby plynu. Nedávno bol realizovaný projekt Jamal-Európa, ktorý otvára možnosť exportu ruského plynu obídením ukrajinského exportného koridoru. Treba si uvedomiť, že ruský plyn pokrýva tretinu potrieb takej veľkej európskej krajiny, akou je Francúzsko. Čo sa týka blízkeho zahraničia, v roku 2006 sa z Ruska do republík SNŠ vyviezlo 85 miliárd m3 zemného plynu, z toho 16,2 miliardy m3 do Bieloruska, 3,1 miliardy m3 do Moldavska, 1,2 miliardy do Kazachstanu m 3, Estónsko - 0,4 miliardy m 3 .

Kapitola 2. Súčasný stav, problémy a perspektívy rozvoja ruského ropného a plynárenského komplexu

Za posledných 10 rokov krajina zaznamenala prudké zhoršenie stavu surovinovej základne v ropnom komplexe. Vedie k prudkému nárastu nákladov na ťažbu ropy a následne k obrovským stratám pre rozpočet krajiny. Jeho konkurencieschopnosť na svetovom trhu sa tiež znižuje a obrovské zásoby ropy sú neoprávnene „uzamknuté“ ako „nerentabilné pre rozvoj“. Vinou nových vlastníkov a investorov sa za posledných 10 rokov minulého storočia objem prieskumných vrtov znížil viac ako 4-krát a prírastok zásob ropy klesol 6,5-krát. Objem prieskumného geografického výskumu sa výrazne znížil. Nárast zásob ropy od roku 1994 už v dôsledku zhoršovania efektívnosti geologického prieskumu nekompenzuje ani produkciu. Výroba sa realizuje prevažne z aktívnej časti zásob. Spoločnosti sa vyvíjajú tak, aby sa dosiahli minimálne náklady na ropu. Novým majiteľom nezáleží na budúcnosti krajiny. Pretlak zásob mnohých veľkých spoločností prispieva k tomu, že ťažba ropy v krajine stúpa najmä v dôsledku zintenzívnenia selektívneho rozvoja aktívnej časti zásob – „odstredenia smotany“, výstižným vyjadrením V.V. Putin - pri súčasnom zastavení prevádzky stoviek a tisícov nízko výdatných vrtov ťažiacich ropu z „ťažkých“ zásob. Situáciu sťažuje skutočnosť, že za posledné desaťročie sa prakticky obmedzilo využívanie moderných metód zvýšenej ťažby ropy (EOR), bez ktorých nie je možné efektívne rozvíjať náročné zásoby, a teda prekonať negatívny trend znižovania objemu ropy. zotavenie, ktoré sa už stalo hrozivým. Z vyššie uvedených dôvodov dochádza k nasledovnému:

1. Nedochádza k zvýšeniu rezerv.

2. Dochádza k poklesu ťažby ropy.

3. K rozvoju dochádza predovšetkým z aktívnej časti zásob.

4. Pokročilé domáce metódy na zvýšenie ťažby ropy nie sú vyvinuté a vedecký vývoj sa nepodporuje.

Ak štát rázne nezasiahne, tak nás v budúcnosti čakajú len ťažko dobývateľné zásoby a budeme nútení za ponižujúcich podmienok využívať drahé zahraničné technológie. To prudko zvýši cenu domácej ropy a už nebudeme môcť konkurovať krajinám Blízkeho východu, kde sú najmä ložiská s aktívnymi zásobami, ani krajinám USA a Kanady, kde štruktúra zásob je podobný ako u nás, ale prebieha rozumný a aktívny vývoj a implementácia EOR.

Najpálčivejším problémom súčasnosti je nedostatočná reprodukcia nerastnej suroviny, teda udržanie objemu hľadania a prieskumu nových ložísk nerastných surovín zo zvyšujúcich sa objemov ťažby zodpovedajúcich druhov nerastných surovín. Rusko už druhé desaťročie po sebe neuskutočňuje rozsiahle geologické prieskumné práce v perspektívnych oblastiach. A v dôsledku toho nedochádza k objavom nových ložísk s významnými zásobami nerastných surovín.

Reprodukcia nerastnej základne v širšom zmysle je vyhľadávanie a prieskum nových ložísk nerastných surovín so zásobami dostatočnými na pokrytie nedostatku nerastných surovín pri čo najkompletnejšom vyťažení z podložia a ďalšom hospodárnom integrovanom využívaní. Je to jedna z dôležitých zložiek rozvoja a obnovy prírodných rezerv. Sú tu ďalšie zložky: úplnosť ťažby vrátane nerentabilnosti ťažby len jednotlivých zložiek v komplexných rudách, nízka miera ťažby ropy a plynu, používanie nízkotlakového plynu, rozvoj zvyškových zásob nerastných surovín, efektívne spracovanie odpadu a banské odvaly; a tiež - šetrenie zdrojov, vrátane otázok využívania recyklovaných materiálov, znižovania spotreby materiálov a energetickej náročnosti Ruská výroba a podpora života sociálnych zariadení. Pre mnohých „podnikateľov“ všetko vyššie uvedené vyzerá ako čínska charta, ale z rovnakého dôvodu zapojenie západných dodávateľov služieb niektorými ruskými ropnými a plynárenskými spoločnosťami nadobudlo v Rusku škaredú podobu, odlišnú od svetovej praxe. Namiesto vyhlasovania výberových konaní na geologický prieskum, geofyzikálne a iné práce uzatvárajú spoločnosti podnikové dohody so západnými dodávateľmi: TNK - s Halliburton, Gazprom - so Schlumberger, potom sa zákazník s dodávateľom (napríklad TNK s Halliburton ") pošle na adresu medzinárodná banka, s pomocou dodávateľa si berú úvery na dokončenie servisné práce a zhotoviteľ úspešne vynaloží prijaté finančné prostriedky. Ako Halliburton funguje a miera korupcie v tejto spoločnosti je známa zo svetovej tlače, no zdá sa, že málokomu to vadí.

Trh služieb musí byť transparentný a predovšetkým pre ruštinu servisné spoločnosti berúc do úvahy, že takmer všetko, čo je na svete k dispozícii pre servis v banskom komplexe, je dostupné od samotných ruských dodávateľov.

V Rusku dnes neexistuje spoľahlivá kontrola nad prieskumom ložísk. Vyťaží sa 25 % existujúcich zásob ropných vrtov viac oleja ako je uvedené v licenčných zmluvách, zároveň v súčasnosti nie je vyvŕtaných viac ako 20 tisíc ťažobných vrtov stanovených v podmienkach licencií. Prebieha selektívny výber zásob a porušuje sa návrhová mriežka pre vrtné polia. Nedostatočne využité kapitálové investície na úrovni projektov iba v Chanty-Mansijsku Autonómny okruh za posledných 10 rokov predstavovali približne 20 miliárd amerických dolárov. A s týmto všetkým majú spoločnosti obrovské nadmerné zisky. V praxi ide o neskrývanú lúpež.

Stojí za zmienku, že intenzívna ťažba ropy sa vyskytuje najmä z aktívnej časti zásob, ale zatiaľ nie je doplnená tými istými vysoko produktívnymi objektmi. Vertikálne integrované spoločnosti nemajú záujem rozvíjať malé polia a nízkovýnosné vrty. Svetová prax vo vyspelých krajinách ukazuje, že malé a stredné podnikanie pri využívaní podložia je to hlavný faktor, ktorý prispieva k rozvoju malých ložísk, ťažko vyťažiteľných a zvyškových zásob a spúšťaniu nevyužitých vrtov. Efektívnosť malých a stredných užívateľov podložia je evidentná v ropnom a plynárenskom priemysle v USA a Kanade, tieto spoločnosti zabezpečujú produkciu asi 40 % toho, čo sa vyrobí v týchto krajinách, a v Rusku len 10 %.

Rozvoju malých a stredných podnikov na ťažbu ropy v Rusku, a to aj s účasťou zahraničných investícií, v súčasnosti bráni nedostatok potrebného právneho rámca pre malé banské podniky. V minulosti medzi malé podniky v akomkoľvek odvetví patrili aj tie priemerný počet ktoré nepresiahli 200 osôb (bez ohľadu na postavenie a počet ich zakladateľov). federálny zákon"O štátna podpora Small Business v Ruskej federácii“ zmenil maximálny počet zamestnancov na 100 ľudí a zaviedol prísne kritériá pre zakladateľov, čím sa výrazne zúžil okruh podnikov, ktoré možno klasifikovať ako malé.

V súčasnosti si rôzne regióny Ruska vyvinuli svoje vlastné postupy na rozvoj malých podnikov. Napríklad v Karelskej republike možno takmer 60 % ťažobných podnikov klasifikovať ako malé podniky. Okrem vlastností, ktoré ich zaraďujú medzi malé podniky, ich však od veľkých ťažobných podnikov prakticky nič neodlišuje. Rozvoju týchto podnikov bráni prítomnosť veľkého množstva administratívnych obmedzení a prekážok, ktorých prekonanie si vyžaduje značné časové a finančné výdavky od riadiacich pracovníkov malých podnikov.

V Tatarskej republike je prax odlišná. Od roku 1997 tam vzniklo 28 súkromných malých podnikov, ktoré začali rozvíjať 56 malých polí s ťažko vyťažiteľnou ropou nachádzajúcich sa ďaleko od infraštruktúry ťažby ropy. K úspešnému fungovaniu podniku prispela systematická a ekonomická podpora vlády Tatarskej republiky prostredníctvom vytvorenia priaznivej daňovej klímy. Je vhodné pripomenúť, že privatizácia v Tatarstane neprebiehala podľa „bezhraničnej“ možnosti.

Ďalší rozvoj malého a stredného podnikania vo využívaní podložia si vyžaduje pomoc štátu pri riešení nahromadených problémov, a to aj na štátnej úrovni, ktoré budú napĺňať súkromné aj verejné záujmy, ktoré by sa pri rozumnom prístupe vlády mali zhodovať.

Súčasná legislatíva však doteraz v plnej miere nezohľadňuje špecifiká využívania podložia pre malých a stredných podnikateľov v odvetví. Svojho času sa o to „postarali“ demokrati z Únie pravých síl a Yabloko.

Ďalším dôležitým problémom je likvidácia súvisiacich plynov. Na veľkých poliach, ktoré sa nachádzajú ďaleko od priemyselných oblastí, sa zvyčajne spaľuje súvisiaci ropný plyn (metán). Je potrebné vytvoriť zariadenia a dokonca aj mini-zariadenia na využitie súvisiaceho plynu s využitím vývoja našich vedcov. Podľa odborníkov sa takéto závody dajú postaviť na každom poli v krátkom období jeden a pol až dva roky. V tomto prípade sa zlepšuje environmentálna situácia v regióne ťažby ropy a čiastočne sa kompenzujú náklady na rozvoj poľa. Potenciálne zisky z súvisiaceho spracovania plynu by mohli predstavovať až 2 % z predaja vyťaženej ropy.

Jeden z najdôležitejšie problémy je zabezpečiť environmentálnu bezpečnosť pri realizácii rozsiahlych projektov na rozvoj ropných a plynových polí na šelfe Arktických morí a na ostrove Sachalin, ako aj polí v Kaspickom a Baltskom mori. Tieto projekty sú obzvlášť účinné v oblastiach bohatých na biozdroje, vrátane - cenné druhy ryby a iné vodné objekty.

Štátna politika by to mala brať do úvahy, ako aj otázky zabezpečenia environmentálnej bezpečnosti, dôsledne obmedzovať zaťaženie palivovo-energetického komplexu životné prostredie, ktoré sa približujú príslušným európskym environmentálnym normám.

2.2. Perspektívy ruského ropného a plynárenského priemyslu

Rusko má veľký potenciál na globálnom trhu s energiou: k dnešnému dňu bolo objavených a preskúmaných viac ako 3 000 ložísk uhľovodíkov. Približne polovica z nich je vo vývoji. Viac ako polovica ruskej produkcie ropy a viac ako 90 % produkcie plynu sa sústreďuje na Urale a na západnej Sibíri. Väčšina polí v tomto regióne sa vyznačuje vysokým stupňom produkcie, a preto pri jeho zachovaní ako hlavnej uhľovodíkovej základne je potrebné rozvíjať alternatívne výrobné regióny.

Na základe oficiálnych odhadov vyjadrených v „Ruskej energetickej stratégii na obdobie do roku 2020“ by produkcia ropy v našej krajine mohla do roku 2015 dosiahnuť 530 miliónov ton a jej export - 310 miliónov ton. Hlavnou ropnou základňou zostane západosibírska ropná a plynárenská provincia. Vo východnej Sibíri a v Republike Sakha (Jakutsko) sa vytvoria nové centrá ropného priemyslu – produkcia do 50 miliónov ton v roku 2015; na šelfe ostrova Sachalin (25–26 miliónov ton), v Barentsovom mori a ruskom sektore Kaspického mora. Produkcia ropy sa zvýši v provincii Timan-Pechora.

Moc hlavné ropovody a námorné terminály na vývoz a tranzit ropy z Ruska mimo SNŠ sa môžu do roku 2015 zvýšiť 1,5-násobne v porovnaní s dnešnou úrovňou. To umožní do stanoveného dátumu zrealizovať sľubné objemy vývozu ropy do krajín mimo SNŠ: približne 70 miliónov ton každý v západnom a severozápadnom smere; asi 130 miliónov ton v smere Čierne more – Kaspické more; asi 80 miliónov ton na východ; až 25 miliónov ton severným smerom.

Do roku 2015 môže produkcia plynu v Rusku dosiahnuť 740 miliárd metrov kubických. m, a export – 290 miliárd kubických metrov. Ťažba plynu v západnej Sibíri sa stabilizuje, takže celý nárast sa dosiahne uvedením nových polí do prevádzky vo východnej Sibíri a na Ďalekom východe, v šelfe severného a Ďalekého východu. Značné rezervy a perspektívne zdroje zemný plyn vo východnej Sibíri a na Ďalekom východe teoreticky umožňuje vytvárať nové centrá na výrobu plynu v tomto regióne.

Súčasné trendy vo vývoji domáceho palivového a energetického sektora nám zároveň neumožňujú povedať, že v nasledujúcom desaťročí bude Rusko schopné posilniť svoju pozíciu na svetovom trhu a premeniť svoj energetický potenciál na politické dividendy.

Faktory obmedzujúce rast ťažby ropy v Rusku sa prejavia. Medzi hlavné patrí kritický stav existujúcej infraštruktúry exportu ropy, ako aj problémy s reprodukciou nerastných surovín. Dôležitú úlohu budú zohrávať politické obmedzenia týkajúce sa výstavby súkromných plynovodov a vstupu zahraničných spoločností na ruský trh; nízka investičná aktivita ropných spoločností; zmenšujúca sa zdrojová základňa ropných spoločností (dôsledok mnohoročných mier produkcie prevyšujúcich mieru rastu zásob).

Hlavným faktorom oslabujúcim pozíciu Ruska na trhu rafinácie ropy je morálne a fyzicky zastarané vybavenie, ktorým je vybavená veľká väčšina ruských ropných rafinérií (ORP). Preto aj napriek tomu, že ich v posledných rokoch niektoré spoločnosti modernizovali, vo všeobecnosti je z technického hľadiska kvalita ruskej rafinácie ropy výrazne nižšia ako svetové štandardy.

Medzi hlavné faktory, ktoré neumožňujú zvýšenie produkcie plynu v Rusku, treba zdôrazniť nasledovné:

Politika Gazpromu, ktorý vzhľadom na existujúce domáce tarify za plyn nemá záujem o rozvoj domáceho trhu;

Zaostávanie tempa rastu produkcie od tempa rastu spotreby plynu;

Potreba investovať vážne finančné prostriedky do rozvoja nových oblastí;

Zameranie sa na nákupy plynu zo Strednej Ázie na úkor investícií do výrobných projektov;

Štátna politika zabrániť zahraničným spoločnostiam stať sa prevádzkovateľmi rozvoja najsľubnejších objektov (Yamal, pole Shtokman).

Na záver treba poznamenať kritický stav existujúcej infraštruktúry na export ropy as tým súvisiaci problém modernizácie existujúceho plynovodného systému, nehovoriac o monopolnom charaktere ruského plynárenského priemyslu.

V dôsledku vplyvu vyššie uvedených faktorov možno rozvojový potenciál ťažby ropy počítať len na niekoľko rokov.

V dôsledku neusporiadaného daňového systému a nedostatku opatrení na stimuláciu investícií do geologického prieskumu nebudú spoločnosti schopné začať s vývojom nových veľké vklady a vykonávať geologický prieskum. Je nepravdepodobné, že tempo rastu ťažby ropy, ktoré Rusko vykázalo v rokoch 2000 – 2004, bude v budúcnosti pokračovať. Do konca druhej dekády Rusko dosiahne maximálnu produkciu okolo 10 – 11 miliónov barelov denne (530 – 550 miliónov ton ročne) a túto úroveň si udrží. Do roku 2010 budú ruské dodávky tvoriť asi 15 % svetového trhu s ropou a do roku 2030 klesnú na 10 %. Vzhľadom na rast globálnej spotreby má teda podiel Ruska na globálnom trhu s ropou tendenciu klesať.

Do roku 2010 sa ťažba plynu z existujúcich ložísk v Rusku stabilizuje a dovtedy bude nedostatok ťažby plynu v r. Ruská federácia pri zohľadnení rastu domáceho dopytu a exportu môže predstavovať 75 – 150 miliárd kubických metrov. m.

Na udržanie alebo zvýšenie produkcie a exportu energetických zdrojov musí Rusko začať s rozvojom v nerozvinutých oblastiach, predovšetkým na Sibíri a na šelfe severných morí. To si vyžaduje politické rozhodnutie na prilákanie investícií (vrátane zahraničných). Predpokladá sa, že do roku 2010 nedôjde v tejto oblasti k zásadným zmenám a prípadné zmeny v budúcnosti už neumožnia zmeny do roku 2017 dosiahnuť.

Napriek svojej vedúcej pozícii z hľadiska rozsahu výroby a prepravy uhľovodíkov Rusko výrazne zaostáva v úrovni využívania najsľubnejších technológií. Vedenie krajiny sa v skutočnosti spolieha na ropu, uhlie a plyn ako hlavné nástroje na dosiahnutie a udržanie statusu veľkej energetickej veľmoci v budúcnosti. Medzitým meniaca sa štruktúra globálnej energetiky do rokov 2030 – 2050 výrazne zníži konkurencieschopnosť Ruska.

Najvážnejším a najpálčivejším problémom zo strednodobého hľadiska je zaostávanie Ruska v technológiách súvisiacich s výrobou a prepravou skvapalneného zemného plynu. K dnešnému dňu asi štvrtina všetkého exportovaného plynu vstupuje na medzinárodný trh v skvapalnenej forme a trh rastie rýchlym tempom. Je možné, že do roku 2017 bude LNG priamo konkurovať plynovodnému plynu.

Pokiaľ ide o realizáciu veľkých projektov LNG, v Rusku sa objavuje dosť pesimistický obraz. Takmer všetky objemy LNG v rámci projektu Sachalin-2 (jediný ruský projekt LNG, ktorý môže byť spustený v nasledujúcich piatich rokoch) boli zazmluvnené a situácia okolo zostávajúcich zariadení na LNG je v súčasnosti „ochabnutá“. Preto bolo rozhodnuté presmerovať plyn Shtokman (najperspektívnejšia oblasť z hľadiska dodávok LNG do USA) do Európy a dodávať ho potrubím. A elektráreň na skvapalňovanie zemného plynu v Usť-Luge, aj keď je jej výstavba dokončená pred rokom 2017, vzhľadom na jej nízku projektovú kapacitu nie je schopná zohrať rozhodujúcu úlohu pri vzniku Ruska ako vedúcej plynárenskej veľmoci.

Počas nasledujúceho desaťročia zostane Európa hlavným trhom pre predaj ruských uhľovodíkov. Pozor si však treba dať na obmedzené možnosti dodávok ropovodu. Hlavný ropovod Družba si vyžaduje opravu, BPS už dosiahla plnú kapacitu a v južnom smere exportu ropy sú v tureckom prielive uzavreté všetky toky ruskej ropy a momentálne neexistuje alternatíva k tejto trase. Medzitým je najzraniteľnejším bodom ruskej dopravnej politiky v tureckom smere priepustnosť Bospor. Očakáva sa, že Turecko bude pokračovať v politike uzatvárania svojich prielivov pre prejazd ropných tankerov. To na jednej strane zníži exportné možnosti Ruska a na druhej dotlačí Moskvu, aby využívala BTC ako záložnú (a v prípade úplného uzavretia tureckých prielivov aj hlavnú) trasu na prepravu ropy v r. južný smer.

Rusko bude môcť čiastočne kompenzovať straty prostredníctvom ropovodu Burgas-Alexandroupolis, ktorý obíde Turecko. Ale keďže náklady na výrobu a vývoz ropy z Ruska prevyšujú podobné náklady v Kaspickom mori, je dosť pravdepodobné, že ruská ropa bude čiastočne vytlačená z európskeho trhu.

Druhým najdôležitejším trhom, ktorého vplyv sa do roku 2017 zvýši, je ázijsko-pacifický región. Zároveň sú v tomto smere obmedzené možnosti Ruska aj z hľadiska ohláseného rastu (zo súčasných 3 % na 30 %) celkového objemu dodávok energie. Na dosiahnutie tohto cieľa je potrebné „presunúť“ na východ najmenej 60 miliónov ton ropy a 65 miliárd kubických metrov. m plynu ročne. V najbližších 10 rokoch je táto úloha z pohľadu investičných možností ruských spoločností technicky nemožná a otázna.

Energetický dialóg medzi Ruskom a USA zostane v plienkach. S najväčšou pravdepodobnosťou budú zdroje poľa Shtokman poslané do Európy a výstavba Severného ropovodu do Murmanska bude zmrazená do roku 2015, čo je dátum uvedenia východného ropovodu do prevádzky (Transneft jednoducho nemá dostatok finančných prostriedkov na dva projekty). Podiel ruskej ropy a ropných produktov na americkom trhu do roku 2017 nepresiahne 5 %. Je veľmi pravdepodobné, že tieto obmedzenia neumožnia Rusku vstúpiť na trh v nasledujúcom desaťročí Severná Amerika ako jeden z hlavných hráčov.