Súčasný stav ropného a plynárenského priemyslu

V tejto dobe je ekonomická situácia štátov určená nasledujúcimi dôležitými faktormi: domáce zdroje krajiny a ...

V súčasnosti je ekonomická situácia štátov determinovaná nasledujúcimi dôležitými faktormi: vnútornými zdrojmi krajiny a stupňom jej integrácie do svetového ekonomického systému. Európsky trh je jedným z najdôležitejších vývozných smerov ruskej ropy.

Hospodárska súťaž s krajinami SNŠ sa zintenzívnila. Na trhu sa objavili noví hráči, ako napríklad Azerbajdžan a Kazachstan, ktoré vytvorili alternatívne spôsoby prepravy ropy na medzinárodné trhy. V tejto súvislosti sa zmenia priority a kapacity ruských tokov ropy smerujúcich do blízkych i vzdialených krajín.

Komplex ropy zohráva kľúčovú úlohu vo vývoji ruského hospodárstva, pričom zabezpečuje životne dôležitú činnosť v sektore výroby a verejných služieb v krajine a zároveň prináša väčšinu príjmov z vývozu.

Preto je zvažovanie vyhliadok na rozvoj ropného a plynového komplexu Ruska na svetovom trhu prioritnou úlohou pre ďalší rozvoj krajiny, zachovanie jej ekonomickej stability na svetovom trhu a stabilné postavenie na vedúcich miestach exportu a využívania ropných zdrojov.

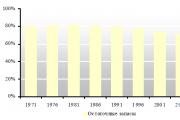

V súčasnosti dochádza k postupnému znižovaniu zásob ropy vo svete, čo je nerovnomerný proces. Podľa dostupných údajov americký ropný priemysel už vstúpil do obdobia vyčerpania existujúcich zdrojov.

Obr. 1. Dynamika priemerného vyčerpania aktívnych zásob ropy v Rusku v rokoch 1971 - 2011,%

Obr. 2 Dynamika priemerného vyčerpania zásob ropy v Rusku v rokoch 1971 - 2011,%

Stojí za to zdôrazniť, že vo Všeobecnej schéme rozvoja ropného priemyslu boli ciele ropného priemyslu Stratégie rozvoja energetiky revidované smerom nadol: podľa novembra 2010 sa predpokladá, že produkcia ropy v roku 2020 dosiahne 96,2% prognózy na rok 2009.

Podľa nezávislej internetovej publikácie Oil News sa produkcia ropy v Ruskej federácii v nasledujúcich 20 rokoch stabilizuje na úrovni roku 2011, a preto sa možnosti ďalšieho rastu ruskej ekonomiky v dôsledku zvýšenej produkcie ropy vyčerpali. Uviedol to minister hospodárskeho rozvoja Ruska Elvira Nabiullina.

Všeobecná schéma definuje sľubné ukazovatele pre rozvoj priemyslu:

Obr. 3. Údaje o všeobecnom systéme rozvoja ropného priemyslu.

Ministerstvo financií Ruskej federácie sa v septembri dohodlo na spomalení plánovaného tempa rastu dane z ťažby nerastných surovín, ako to požadovali domáci výrobcovia plynu. To znamená, že pre nezávislých producentov plynu sa THZ zvýši o 17% ročne - o niečo rýchlejšie ako regulované ceny plynu (15% ročne). Pre Gazprom bude tempo rastu 12,5% ročne.

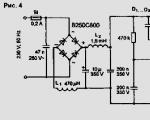

Obr. 4. Zdrojová základňa plynárenstva Ruska.

Zároveň očakávaný objem prieskumných vrtov v Rusku ako celku bude 13140 tisíc metrov.

Prognóza hlavných ukazovateľov prieskumu na obdobie rokov 2008-2030. uvedené v tabuľke 4. V závislosti od výsledkov práce a objasnenia geologických a geofyzikálnych informácií môžu vyššie uvedené údaje vyžadovať úpravu.

Tabuľka. 4. Prognóza výkonnosti prieskumu za obdobie rokov 2008-2030. na území Ruska.

Tabuľka. 5. Potreba materiálnych a technických zdrojov pre geologický prieskum v Rusku

![]()

Z analýzy súčasného stavu a prognózy vývoja surovinovej základne plynárenstva v Rusku vyplýva, že pri realizácii vyššie uvedeného objemu geologického prieskumu a vytváraní vhodnej výrobnej infraštruktúry v nových regiónoch produkujúcich zemný plyn bude priemysel v budúcnosti poskytovať potrebné objemy výroby plynu.

Vklady nových regiónov (okrem oblastí Ob a Tazovskaya Bay) sa vyznačujú značnou vzdialenosťou od existujúcej výrobnej infraštruktúry, vrátane existujúceho systému hlavných plynovodov, viaczložkových zásobníkov, komplexných geologických podmienok výskytu a nízkych filtračných vlastností produktívnych vrstiev. Pre ich efektívnu prevádzku v náročných klimatických podmienkach je potrebné zabezpečiť riešenie celého radu komplexných vedeckých a technických problémov v oblasti výstavby studní, zariadení na výrobu plynu a plynovodov v zóne permafrostových pôd a pobrežných oblastí, zavádzania ekologických nových technických a technologických riešení. To všetko si bude vyžadovať prilákanie významných investícií.

Tabuľka. 6. Prognóza produkcie plynu v regiónoch Ruska, mld

V budúcnosti sa objem výroby kondenzátu zvýši na 26 - 32 miliónov ton v roku 2020 a na 31 - 37 miliónov ton v roku 2025.

Nárast objemu produkcie kondenzátu je spôsobený zavedením hlboko zakorenených kondenzačných depozitov nových ložísk do vývoja.

Ide najmä o prakticky všetky nové oblasti v regióne Nadym-Pur-Taz, kde sa produkcia kondenzátu zvýši z 10,0 miliónov ton v roku 2008 na 15 - 18 miliónov ton v roku 2020 a na 18 - 23 miliónov ton. v roku 2025.

Po roku 2025 sa predpokladá pokles produkcie kondenzátu v Rusku na 30-35 miliónov ton v roku 2030, hlavne v regióne Nadym-Pur-Taz, v dôsledku nástupu obdobia klesajúcej výroby v oblastiach kondenzátu plynu.

Významné množstvo produkcie kondenzátu sa premieta do nových regiónov produkujúcich zemný plyn. Predpokladá sa, že na polostrove Jamal bude objem výroby kondenzátu do roku 2030 predstavovať 5,3 - 5,5 milióna ton, na polici Barentsovho mora - 0,7 - 0,8 milióna ton, na východnej Sibíri a na Ďalekom východe - 4, 8-5,4 mln.t.

Zemný plyn a ropa sú najcennejšími zložkami prírodnej základne nielen paliva, ale aj celého ťažobného priemyslu. Vplyv ropného a plynárenského priemyslu je hmatateľný v mnohých oblastiach hospodárstva krajiny. Komplex ropy a plynu v Rusku je v úzkom vzťahu s mnohými odvetviami hospodárstva. Tieto odvetvia poskytujú najmä zariadenia, vybavenie, materiály, vykonávajú pomocné funkcie a iné pre potreby ropných a plynárenských podnikov.

Ropa, zemný plyn a produkty ich primárneho spracovania majú stále vedúcu pozíciu v komoditnej štruktúre medzinárodného obchodu, výrazne pred automobilovým a ostatným tovarom vývozu a dovozu. Ropa a zemný plyn zohrávajú kľúčovú úlohu v celosvetovom energetickom mixe. Z hľadiska ekvivalentu ropy predstavujú 3/5 celkovej spotreby minerálnych palív, jadrových, vodných a iných obnoviteľných zdrojov energie. Ropné a plynárenské spoločnosti sú najväčšou skupinou medzi najväčšími nadnárodnými spoločnosťami na svete. Podľa hodnotenia spoločnosti Forbes sa desať najväčších TNC z hľadiska predaja skladalo zo 7 spoločností pôsobiacich v ropnom a plynárenskom priemysle. V prvej desiatke TNC bol najväčší zisk týchto spoločností aj 7, za trhovú hodnotu 3. A vo všetkých troch desiatkach ropných a plynárenských spoločností obsadili 1. a 2. miesto.

Vlastníctvo silných zdrojov uhľovodíkov postačujúce na pokrytie ich vlastných potrieb a veľké dodávky do zahraničia prináša príjem krajinám-vývozcom ropy a zemného plynu, čo im umožňuje stanoviť a riešiť dôležité hospodárske, sociálne a politické úlohy. Takéto príležitosti sa zvyšujú najmä v období priaznivej konjunktúry svetových cien. Mnohí dodávatelia na svetový trh s ropou a zemným plynom, na úkor devízových príjmov z ich vývozu, uskutočňujú značné investície do ekonomiky, čím demonštrujú fenomenálnu dynamiku rozvoja.

Vlastníctvo veľkých zásob uhľovodíkov je významnou príležitosťou na zrýchlený sociálno-ekonomický rozvoj na vstup do obehu. Monarchie bohaté na ropu a zemný plyn v juhozápadnej Ázii, ako napríklad Saudská Arábia, Kuvajt, Katar, Bahrajn, Omán, účinne zvládli obrovské príjmy z ich vývozu, vytvorili moderný priemysel (organická chémia, elektrina, metalurgia), cesty, finančná, sociálna infraštruktúra, rozvinuté systémy zásobovania vodou, poľnohospodárstvo, cestovný ruch, ziskovo investovali kapitál do zahraničia, boli schopné poskytovať svojim občanom vysoký, dokonca aj západný štandard, životnú úroveň a, čo je dôležité, v jednom alebo viacerých krajinách. V menšej miere sa oslabila závislosť národného hospodárstva na výrobe a predaji uhľovodíkov v zahraničí. Najpôsobivejší efekt racionálneho využívania energetických rezerv však preukázalo Nórsko. Táto kedysi najmenej rozvinutá škandinávska krajina sa vďaka svojim obrovským príjmom z ťažby a vývozu ropy a zemného plynu stala nielen najbohatšou krajinou v severnej Európe (podľa HDP na obyvateľa), ale aj jednou z najbohatších krajín na svete. Nórsko je na druhom mieste na svete (po Islande) v zmysle indexu ľudského rozvoja, ktorý komplexne odráža úspechy krajiny v oblasti ekonómie, vzdelávania a zdravia.

Treba však poznamenať, že nie všetky krajiny by mohli využiť túto šancu. Ruská federácia má obrovský uhľovodíkový potenciál, patrí medzi popredné krajiny sveta produkujúce ropu, ktoré uspokojuje súčasné a budúce potreby hospodárstva krajiny v oblasti ropy, zemného plynu a ich produktov a dodáva ich vo významnom množstve na export. Pokiaľ ide o preukázané zásoby kvapalných uhľovodíkov, Rusko je na druhom mieste na svete s podielom približne 10%. Ropné rezervy sa berú do úvahy v hĺbke takmer každého druhého subjektu federácie. Produkcia ropy sa vykonáva na území 35 subjektov Ruskej federácie.

Ropa prináša štátom bohatstvo, čo z nich robí centrum príťažlivosti investičných zdrojov. Ropa ako produkt nepochybne súvisí s vývojom ekonomiky krajiny, národnou stratégiou, priebehom zahraničnej hospodárskej politiky. Súčasne sa podniky vyrábajúce ropu v Rusku vyznačujú nízkou mierou zhodnotenia, vysokým odpisom fixných aktív a nízkou kvalitou ropných produktov.

V nadväznosti na zdroje ropy sa do priemyselného rozvoja zapája aj plyn. Okrem toho je úroveň rozvoja plynárenského a plynárenského chemického priemyslu v krajine nedostatočná. Je potrebné poznamenať, že v dôsledku vysokých cien ropy a zemného plynu, Rusko splatilo svoje dlhy a nahromadilo obrovské zlaté a devízové rezervy, poskytlo určitý stupeň rastu základných makroekonomických ukazovateľov. K kvalitatívnym zmenám v štruktúre národného hospodárstva však nedošlo. Hoci v budúcnosti sa plánuje znížiť závislosť hospodárstva (najmä federálneho rozpočtu) krajiny na práci ropných a plynárenských spoločností, komplex ropy a plynu bude aj naďalej nielen hlavným zdrojom energie a energie, ale aj kľúčovým prvkom národného hospodárstva. Takéto chrbticové podniky ako Gazprom, Rosneft, Transneft, JSC a množstvo ďalších veľkých spoločností komplexu.

V plynárenstve je tiež potrebné aktívne aplikovať výsledky inovácií. Mimoriadne dôležité je využívanie nových technológií na zníženie energetických a materiálových nákladov pri príprave a preprave plynu, na zvýšenie bezpečnosti prepravy plynu. S plnohodnotným rozvojom služby existujú aj otázky súvisiace s transferom ekonomiky na špičkové technológie, ktoré poskytujú riešenia úloh energetickej efektívnosti, ochrany zdrojov, energetickej bezpečnosti av konečnom dôsledku aj realizácie zahraničnopolitických a ekonomických cieľov štátu. Preto je mimoriadne dôležité vytvoriť podmienky pre zrýchlený rozvoj high-tech priemyslu ropných a plynárenských služieb na základe uplatnenia najlepšieho domáceho vývoja v oblasti informačných technológií a vysoko výkonných hardvérových riešení, vytvorenia nových výskumných tímov a väzieb výskumno-výrobnej spolupráce. Servis ropy a zemného plynu prispieva k riešeniu prioritných úloh ekonomickej modernizácie z hľadiska zlepšenia energetickej účinnosti a šetrenia energie.

Významným technologickým pokrokom v ropnom a plynárenskom priemysle je možné dosiahnuť cielené uplatňovanie nových technológií v službách ropy a zemného plynu, čím sa zabezpečí: efektívnosť prieskumu ložísk ropy a zemného plynu; zvýšenie produktivity existujúcich vrtov; racionálne a efektívne využívanie potenciálu zdrojov v ložiskách; operácie ťažby ropy a plynu s primeraným stupňom environmentálnej bezpečnosti.

Významné zásoby uhľovodíkových zdrojov (napr. Ropa a zemný plyn) umožnili izolovať veľký priemyselný medziodvetvový komplex (ropa a plyn) ako súčasť ekonomiky krajiny a urobiť z Ruska jednu z mocností, ktoré zabezpečia prevádzku energetických zdrojov moderného sveta. Energetické zdroje predstavujú takmer polovicu hodnoty celého vývozu krajiny. Okrem toho rezervy týchto zdrojov mu v dlhodobom horizonte umožňujú vyhlásiť úlohu jedného z kľúčových aktérov na svetovom trhu s energiou. Zdroje uhľovodíkov vyrábané komplexom ropy a zemného plynu v krajine sa nespracúvajú len v tuzemsku, ale aj vyvážajú. Energetické zdroje sa dodávajú spotrebiteľom prostredníctvom ropovodov a plynovodov, ako aj prostredníctvom námorných terminálov využívajúcich cisterny a vlaky. Energetické zdroje krajiny sa dodávajú do mnohých krajín blízkeho i ďalekého sveta. Dovozcami ruskej ropy sú Nemecko, Francúzsko, Taliansko, Poľsko, Čína, Holandsko, Kazachstan, Bielorusko, Ukrajina a mnohé ďalšie krajiny. Hlavnými spotrebiteľmi ruského zemného plynu sú dnes krajiny Európskej únie. Modré palivo sa dodáva aj do susedných krajín (Ukrajina, Bielorusko atď.).

Komplex ropy a plynu v Rusku má v súčasnosti veľký význam pre hospodárstvo krajiny (doplnenie rozpočtu, zabezpečenie fungovania mnohých sektorov ruského hospodárstva, uspokojovanie domáceho dopytu po palivách a energii atď.) A zároveň významne prispieva k energetickým zdrojom moderného sveta. Na udržanie trvalo udržateľného fungovania a zabezpečenie podmienok pre ďalší rozvoj tohto komplexu je potrebné: čo najúčinnejšie využívať energetický potenciál krajiny, aby sa dlhodobo zachovala jeho energetická bezpečnosť a splnili sa povinnosti vyvážať zdroje uhľovodíkov do iných štátov. Možno to dosiahnuť: zapojením malých zdrojov uhľovodíkov do hospodárskeho obehu; zníženie objemu pridruženého spaľovania plynu; zvýšenie objemu prieskumu a objavovania nových ropných a plynových polí; ďalšia obnova a rozvoj energetickej infraštruktúry; posilnenie pozície popredných ruských ropných a plynárenských spoločností v zahraničí; zníženie rizika tranzitu energetických zdrojov počas medzivládnych diplomatických rokovaní a zavedenie dobre regulovaných pravidiel v tejto oblasti; zrýchlené zvýšenie podielu vysoko energetických zdrojov vo vývoznej štruktúre. Na tento účel bude potrebné urýchliť proces aktualizácie zariadení a technológií v podnikoch na spracovanie uhľovodíkov, ako aj vytvorenie nových zariadení na spracovanie ropy a plynu; znížiť clá na vývoz výrobkov s hlbokým spracovaním, najmä z ťažko prístupných oblastí podložia, ložiská s ťažkými zásobami plynu a ropy; stanoviť daňové a iné výhody na podporu hlbokého spracovania týchto surovín, počas ktorých sa získajú vysokokvalitné finálne výrobky; využívanie najnovších vedeckých a technologických úspechov v odvetví energetiky a ropy a zemného plynu s cieľom zlepšiť energetickú účinnosť, racionálne využívanie energetických zdrojov, zvýšiť efektívnosť a bezpečnosť práce na oceánskom šelfe av regiónoch s drsnými klimatickými podmienkami.

Na tento účel je potrebné: naďalej tvoriť inovačnú infraštruktúru v krajine; rozšíriť štátnu podporu výrobných a technologických firiem pôsobiacich v sektore ropy a plynu v hospodárstve; poskytovať stimuly pre rozvoj inovačného financovania rizikového kapitálu, ktorého výsledky sú určené na zlepšenie efektívnosti ropného a plynárenského priemyslu; vytvárať podmienky pre podniky ropného a plynárenského priemyslu na možný prenájom unikátnych technologických a výrobných zariadení; vytvoriť jednotnú národnú databázu o domácom a zahraničnom výskume a vývoji technického a technologického charakteru; vytvoriť Fond na podporu modernizácie vedecko-technickej modernizácie energetického a ropného a plynárenského komplexu.

Takže dnes možno poznamenať, že Rusko v kontexte globalizácie zohráva dôležitú úlohu v medzinárodnej spolupráci v oblasti energetiky, zabezpečujúc prostredníctvom prevádzkovania komplexu ropy a zemného plynu rozsiahle dodávky na medzinárodné energetické trhy energetických zdrojov; V priebehu rokov krajina preukázala, že je spoľahlivým partnerom v energetickom sektore a pre ďalšiu efektívnu prevádzku komplexu ropy a zemného plynu potrebuje Rusko opatrenia na rozvoj tohto medziodvetvového komplexu.

Úvod (Stručná exkurzia do dejín vývoja

komplex) 3

Hodnota energie pre krajinu. TEK in

štruktúry hospodárstva ZSSR a Ruska. Všeobecný prehľad

ropný a plynárenský priemysel 5

Reformy v rokoch 1987-1998 v roku 2006. \\ T

sektor ropy a plynu 8

Ruskej ropy a plynu na svetovom trhu.

Problémy a vyhliadky 12

Štruktúra plynárenstva v krajine 14

Štruktúra ropného priemyslu 17

Záver 21

Zoznam použitej literatúry. 22

Produkciu ropy vykonáva ľudstvo už od staroveku. Najprv sa použili primitívne metódy: zber oleja z povrchu vodných útvarov, úprava pieskovca alebo vápenca impregnovaného olejom s použitím vrtov. Ale začiatok vývoja ropného priemyslu je považovaný za čas výskytu mechanického vŕtania ropných vrtov v roku 1859 v Spojených štátoch, a teraz takmer všetka ropa vyrobená na svete sa ťaží pomocou vrtných vrtov. Viac ako sto rokov vývoja, niektoré oblasti boli vyčerpané, iné boli objavené, efektívnosť produkcie ropy sa zvýšila, ťažba ropy sa zvýšila.

V Rusku boli prvé studne vyvŕtané v Kubane v roku 1864 av roku 1866 jeden z nich dal olejovú fontánu s prietokom viac ako 190 ton za deň. Produkciu ropy realizovali najmä monopoly, ktoré záviseli od zahraničného kapitálu. Mechanizácia výroby bola slabá, preto na získanie maximálneho zisku boli vyvinuté ekonomicky najsľubnejšie vklady. Na začiatku 20. storočia obsadilo Rusko prvé miesto vo výrobe ropy.

V prvých rokoch sovietskej moci boli hlavnými oblasťami ťažby ropy Baku a Severný Kaukaz (Grozny, Maikop). Vyčerpávajúce rezervy najstarších regiónov však čoskoro prestali vyhovovať požiadavkám rozvíjajúceho sa priemyslu. Vklady v regiónoch Perm a Kuibyshev, Bashkiria boli objavené a uvedené do prevádzky, čo viedlo k vytvoreniu najväčšej Volga-Uralskej základne. Nové ložiská boli objavené v strednej Ázii, Kazachstane, produkcia ropy dosiahla 31,1 mil. Ton. Vojna v rokoch 1941 - 1945 spôsobili vážne škody v regiónoch severného Kaukazu, čo výrazne znížilo objem vyprodukovanej ropy. V povojnovom období, s paralelnou obnovou ropných komplexov Grozny a Maikop, sa však vyvinuli najväčšie ložiská ropnej základne Volga-Ural. A v roku 1960 už vyrobilo asi 71% ropy v krajine. V 50 rokoch sa vyrobilo 38 miliónov ton, v 60. rokoch sa toto číslo zvýšilo o rádovo 148 miliónov ton. Už v roku 1974 sa však jedinečná západo-sibírska ropná a plynová panva začala presúvať do vedúcich pozícií a predstihla Tatarstan, ktorý bol v 60-tych rokoch významným dodávateľom ropy z hľadiska produkcie ropy.

Pred druhou svetovou vojnou boli priemyselné zásoby zemného plynu známe len v karpatskom regióne, na Kaukaze, v regióne Trans-Volga a na severe (Komi ASSR). Štúdia zásob zemného plynu bola spojená len s prieskumom ropy. Priemyselné zásoby zemného plynu v roku 1940 predstavovali 15 miliárd m 3.

Potom sa objavili ložiská zemného plynu na severnom Kaukaze, v Zakaukazsku, na Ukrajine, v regióne Volhy, v strednej Ázii, na západnej Sibíri a na Ďalekom východe. Od 1. januára 1976 boli preskúmané zásoby zemného plynu 25,8 bilióna m 3, z toho 4,2 bilióna m 3 v európskej časti ZSSR (16,3%), 21,6 bilióna m 3 na východe (83,7%), vrátane - 18,2 bilióna m 3 (70,5%) - na Sibíri a na Ďalekom východe, 3,4 bilióna m 3 (13,2%) - v Strednej Ázii a Kazachstane. Od 1. januára 1980, potenciálne zásoby zemného plynu boli 80-85 biliónov m 3, preskúmané - 34,3 bilióna m 3. Okrem toho sa rezervy zvýšili najmä v dôsledku objavenia sa vkladov vo východnej časti krajiny - skúmané zásoby boli na úrovni okolo 30,1 bilióna m 3, čo predstavovalo 87,8% všetkých krajín Únie. Dnes má Rusko 35% svetových zásob zemného plynu, čo je viac ako 48 biliónov m3.

Rozvoj ľudstva začína využívať všetky nové druhy zdrojov (atómová a geotermálna energia, slnečná energia, prílivová energia, vietor a iné zdroje). Hlavnú úlohu pri poskytovaní energie všetkým sektorom hospodárstva dnes však zohrávajú zdroje palív.

Palivový a energetický komplex je úzko spätý s celým priemyslom a hospodárstvom krajiny. Na jeho rozvoj sa vynakladá viac ako 20% hotovosti. Palivový a energetický komplex predstavuje 30% fixných aktív a 30% hodnoty ruských priemyselných výrobkov. Využíva 10% výroby strojárskeho komplexu, 12% výroby hutníctva, spotrebuje 2/3 rúr v krajine, poskytuje viac ako polovicu ruského vývozu a značné množstvo surovín pre chemický priemysel. Jej podiel na preprave je jedna tretina všetkého nákladu po železnici, polovica námornej dopravy a všetka potrubná doprava.

Preto je blaho všetkých občanov Ruska priamo spojené s palivovým a energetickým komplexom.

V ekonomike krajiny má veľký význam sektor ropy a plynu, ktorý je súčasťou palivového a energetického komplexu a je jeho najdôležitejšou súčasťou.

Piliermi sovietskeho vedenia boli pred reštrukturalizáciou ropa a plyn. Lacná energia oneskorila štrukturálne prispôsobenie energeticky náročného priemyslu ZSSR. Táto ropa a tento plyn boli viazané na krajiny východného bloku. Devízové zisky z vývozu plynu a ropy umožnili spotrebiteľskému trhu poskytovať dovážaný tovar.

Odvtedy sa veľa zmenilo. Radikálne prestavali vnútornú štruktúru štátu. Proces reorganizácie ruského administratívneho priestoru sa rozvíja. Súčasne sú ropa a zemný plyn stále najdôležitejším zdrojom devízových príjmov pre celú krajinu.

Počas rokov reforiem, komplex ropy a plynu výrazne posilnil svoju pozíciu v ekonomike krajiny. OGK vznikla a stala sa silnejšou, ako iné štrukturálne rozdiely v národnom hospodárstve krajiny, stále v rámci ZSSR a jednotného národného ekonomického komplexu. Po jeho páde dostal komplex ropy a plynu úplne nezávislý význam. Pokiaľ ide o všeobecnú situáciu ropného a plynového komplexu v ruskom hospodárstve, priemysel bol oveľa menej ovplyvnený poklesom výroby. Viac ako to. Počas rokov reforiem sa priemysel surovín presťahoval na vedúce pozície v národnom hospodárstve krajiny.

Odvetvie pohonných hmôt a energie poskytuje Rusku minimálne 50% devízových príjmov a umožňuje udržanie kurzu rubľa. Vysoké príjmy do rozpočtu krajiny zo spotrebných daní z ropy a ropných produktov.

Treba tiež poznamenať, že väčšina spracovateľských odvetví sa ukázala byť nerentabilná z dôvodu nadmernej energetickej náročnosti, niekoľkokrát vyššej ako svetové štandardy, ktoré vznikli pod vplyvom palivovej a energetickej krízy 70.-80. V tejto situácii je pokles výroby, nezaplatenie, sociálne napätie a nezamestnanosť relatívne stabilný a komplexne orientovaný export a ťažba ropy a plynu sa stáva skutočne životne dôležitým prvkom v štruktúre nášho hospodárstva, priemyslu, ktorý sa môže stať chrbtovou kosťou modernejších priemyselných odvetví s vyššou technologickou úrovňou a vedomosťami. Spracovateľské odvetvia v krajine sú však stále v hlbokej kríze.

Úloha odvetvia ropy a plynu a politiky. Regulácia dodávok ropy do susedných krajín je v skutočnosti dôležitým argumentom v dialógu s novými štátmi.

Ropný a plynárenský priemysel je teda bohatstvom Ruska. Energetický priemysel Ruskej federácie je úzko spojený so všetkými sektormi národného hospodárstva a má veľký význam pre ruské hospodárstvo. Dopyt po rope a plyne je pomerne stabilný, aj keď je vystavený krízam a znižovaniu cien, ktoré v ruských daňových podmienkach môžu dokonca priviesť exportné operácie na pokraj likvidity. Preto prakticky všetky vyspelé krajiny sveta, a najmä sami, majú záujem o úspešný rozvoj nášho ropného a plynárenského priemyslu.

Ako viete, o to viac je štát ekonomicky ekonomickejší, tým vyšší je na vyššej úrovni vedeckého a technologického vývoja, tým viac surovín a polotovarov hrá v štruktúre dovozu tohto štátu a exportu dominujú drahé high-tech produkty.

Budovanie takéhoto systému v našej krajine bolo jednou z najdôležitejších úloh reštrukturalizácie. Štrukturálna reorganizácia ruského hospodárstva na samom začiatku reforiem zahŕňala predovšetkým vytvorenie moderného high-tech obrazu národného hospodárstva krajiny; zároveň mala vykonať reštrukturalizáciu majetkových vzťahov, vykonávať demonopolizáciu a iné sociálno-ekonomické transformácie. Ekonomické reformy zahŕňali aj liberalizáciu zahraničnej hospodárskej činnosti, zavedenie moderných technológií šetriacich zdroje, t. Úlohou bolo čo najskôr obnoviť štruktúru hospodárstva krajiny, vybudovať silný priemyselný komplex založený na moderných technológiách, a teda konkurencieschopný.

Napriek počiatočným zámerom, v rokoch reforiem, budúci model ruskej ekonomiky čoraz viac získaval exportne orientovanú, palivovú a surovinovú povahu. Stalo sa to čiastočne preto, lebo spracovateľské odvetvia, ktoré sú väčšinou nekonkurencieschopné, sa nachádzajú vo veľmi ťažkej ekonomickej situácii, a pretože v priebehu reforiem sa jednotný ekonomický komplex krajiny rozpadol na samostatné výrobné územné výrobné podniky (medzi nimi bol najvýznamnejší sektor palív a energetiky). komplexu, vojenského priemyselného komplexu a ďalších subkomplexov ekonomiky). Tento monopolný „starý strážca“ bol veľmi rôznorodý vo svojom územnom a sektorovom zložení. Medzi podnikmi a združeniami bol neustály boj o dávky a zdroje štátneho financovania. Zároveň sa v priebehu rokov reforiem v krajine rýchlo vytvorili nové monopolistické štruktúry - obchodné skupiny úzko spojené s vonkajším trhom. Tieto obchodné štruktúry mali svoje vlastné záujmy v reformnom ruskom hospodárstve - boli v zhone, aby sa sami obohatili a získali väčšiu ekonomickú a politickú moc.

Ako už bolo uvedené, komplex ropy a plynu je pomerne stabilný aj v čase krízy. NGK má však aj svoje vlastné problémy, ktoré určujú jeho možnosti a perspektívy budúceho vývoja. Komplex ropy a zemného plynu je zastúpený v plynárenskom priemysle RAO Gazprom av ropnom priemysle - takými ropnými spoločnosťami ako LUKoil, Yukos, Sidanko, Rosneft a ďalšie, ktoré vznikli počas reštrukturalizácie komplexu ropy a plynu, ktorého hlavnými etapami boli:

1987-1990:. Vývoj nákladového účtovníctva a samofinancovania v ropných a plynárenských podnikoch. Rozšírenie ekonomickej nezávislosti podnikov, ich priamy prístup na svetové trhy ako vývozcovia energie.

V rokoch 1991-1994. Združenia podnikov vo vertikálne integrovaných štruktúrach, ich začlenenie. Začiatok privatizácie holdingových ropných spoločností. Vytvorenie infraštruktúry akciového trhu, vznik finančných a priemyselných skupín a konzorcií pre účasť na medzinárodných projektoch.

Od roku 1995 - koncentrácia ekonomickej sily v rámci vertikálne integrovaných spoločností. Transformácia spoločností z štátom kontrolovaných na súkromné prostredníctvom mechanizmu hypotekárnych a hotovostných aukcií. Reorganizácia kapitálových spoločností a prechod na jednu akciu.

V prvej fáze, koncom 80. rokov. štát zaviedol kurčatá na centralizovanú plánovanú ekonomickú reformu so zavedením prvkov trhového systému. Prvým krokom bolo presunutie podnikov na nákladové účtovníctvo, samofinancovanie a sebestačnosť. Štátne vlastníctvo výrobných prostriedkov sa zachovalo, ale v budúcnosti sa plánovalo transformovať ho na súkromný alebo kolektívny prostredníctvom prechodnej formy - nájomného. Štátne vlastníctvo výrobných prostriedkov bolo teda spojené s právom na súčasné odpredaj zdrojov od priamych výrobcov. Prvá fáza reštrukturalizácie ekonomiky krajiny nemohla odstrániť predkrízové javy, ale iba zhoršila negatívne trendy. Strategickým nesprávnym výpočtom prvej etapy reformy bolo, že sa nezohľadnil vysoký stupeň prirodzenej monopolizácie palivového a energetického komplexu. Roztrieštenosť ropného priemyslu do samostatných podnikov, ku ktorej skutočne došlo po uvoľnení štátnej regulácie, zintenzívnila predkrízové javy v priemysle.

V druhej etape, prijatej v roku 1992. Ruský privatizačný program poskytol osobitný režim pre odnárodňovanie ropného priemyslu. Jej podstatou je, že kontrolný podiel v spoločnosti zostal v štátnom vlastníctve na dobu určitú. Podielový priemysel sa pohyboval v dvoch etapách. Spočiatku sa všetky podniky, ktoré boli súčasťou systému Rosneftegaz a Glavnefteprodukt, zmenili na otvorené akciové spoločnosti. Následne vznikli holdingové spoločnosti vertikálne integrovaných spoločností na základe akciových spoločností. Vznikol tak kapitál spoločností, ktorý bol tiež predmetom majetkovej účasti s konsolidáciou kontrolného podielu v štátnom vlastníctve na tri roky. Pre komerčné riadenie štátnych akcií podnikov, ktoré ešte nevstúpili do žiadnej spoločnosti, bol založený štátny podnik Rosneft na základe Rosneftegaz. Pre podniky prepravujúce ropovody boli zriadené holdingové spoločnosti Transneft a Transnefteprodukt, ktoré sa vyznačujú tým, že celý komplex makroekonomických predpokladov prispel k zhoršeniu štrukturálnej krízy. prekročila 30 - 40% mesačne, čo malo za následok prudký nárast vývozu ropy a plynu a súčasný pokles domácej spotreby.

Pre tretiu etapu reformy štruktúry ropného a plynárenského komplexu Ruska bolo najcharakteristickejším prerozdelenie vlastníckych práv k aktívam podnikov a spoločností, ktoré bolo posilnené politickými faktormi. Od roku 1995 Začala sa druhá etapa privatizácie podnikov, ktorej kľúčovým bodom bolo vedenie hypotekárnych aukcií. Štát poskytol komerčným bankám príležitosť podieľať sa na poskytovaní úverov federálnym programom, ktoré poskytovali štátne bloky akcií ako kolaterál. Hypotekárnou aukciou bol v podstate prevod kontrolných podielov v spoločnostiach na vedenie bánk s perspektívou ich spätného odkúpenia. Už koncom roka 1996 dostali banky právo na spätné odkúpenie akcií pod ich správou. To vytvorilo možnosť premeniť všetky ropné spoločnosti na súkromné subjekty.

Zaujímavé je tiež konštatovať súčasnú konfrontáciu dvoch rôznych smerov týkajúcich sa ďalších organizačných foriem rozvoja ropného a plynárenského priemyslu. Zástupcovia jedného z nich podporujú monopolizmus v ruskom energetickom sektore, čo ho odôvodňuje relatívne stabilným vývojom plynárenstva aj v dnešných nepriaznivých podmienkach. Zástancovia druhého smeru uprednostňujú zlomkovosť, vrátane Gazpromu, ako je to v ropnom priemysle, dumping na skutočnosť, že bez takejto diferenciácie nemôže fungovať trhové hospodárstvo a konkurencia, ktorá je jeho motorom; podľa ich názoru rozdrobenosť plynárenského priemyslu oslabí jej postavenie na svetovom trhu vzhľadom na konkurenciu najväčších ropných a plynových obáv.

Rusko zatiaľ nekonalo ako aktívny nezávislý subjekt vo svetovej energetickej politike, hoci najmenšie sociálno-ekonomické a politické ťažkosti v Moskve alebo Tyumene okamžite odrážajú cenu ropy na burzách v New Yorku alebo Londýne.

K dnešnému dňu dva kartely definovali ropnú politiku - západnú a východnú. Prvá z nich spája 6 najväčších ropných spoločností, ktoré tvoria 40% produkcie ropy v krajinách mimo OPEC. Celkový predaj týchto spoločností v roku 1991 predstavoval takmer 400 miliárd dolárov. Východný kartel (OPEC) zahŕňa 13 krajín, čo predstavuje 38% celkovej svetovej produkcie a 61% svetového vývozu ropy. Produkcia Ruska je 10% sveta, takže môžeme s istotou povedať, že krajina zaujíma silné postavenie na medzinárodnom trhu s ropou. Napríklad experti OPEC (aj keď pred jarnou krízou) uviedli, že štáty, ktoré patria do tejto organizácie, nebudú schopné naplniť nedostatok ropy, ak Rusko opustí svetový trh.

Okrem toho v blízkej budúcnosti nič nenahrádza olej. Celosvetový dopyt sa podľa prognóz zvýši o 1,5 percenta ročne a ponuka sa výrazne nezvýši, ak Irak nedostane zvýšenie kvóty na objem vyvezenej ropy. Pred energetickou krízou v roku 1973, 70 rokov, sa svetová výroba takmer zdvojnásobila každých desať rokov. Avšak teraz, z členských krajín OPEC so 66% svetových rezerv, len štyri krajiny môžu výrazne zvýšiť produkciu ropy (Saudská Arábia, Kuvajt, Nigéria, Irak).

Globálny trh s ropou v poslednom čase vyvinul zložitú situáciu. Ceny ropy prvýkrát po dlhej dobe klesli na menej ako 10 dolárov za barel. OPEC (tj jeho členské krajiny) by ho chcel zvýšiť na najmenej 24 dolárov. Na tento účel je potrebné znížiť tok ropy na svetový trh, ale každá jednotlivá krajina to nechce robiť prostredníctvom svojho vývozu.

Situácia sa môže dramaticky zmeniť v súvislosti s poslednými vojenskými akciami Spojených štátov a Veľkej Británie od 16. do 18. decembra 1998 v Iraku. V dôsledku bombardovania bola zničená iracká ropná rafinéria a prístav, z ktorého sa tento olej vyvážal do iných krajín. Stojí za zmienku, že hoci Irak vzhľadom na režim sankcií poskytuje iba približne 3% svetovej ropy, ale táto ropa výrazne ovplyvňuje celosvetové ceny, pretože iracká ropa má najvyššiu kvalitu a má veľmi nízke náklady. V dôsledku toho ceny na londýnskej a newyorskej burze vzrástli a podľa odborníkov by mohli dosiahnuť 27 USD za barel. To všetko môže mať pozitívny vplyv na príjmy Ruska z jeho predaja na svetovom trhu, hoci je príliš skoro na to, aby sa dali dlhodobo predpovedať.

Bez ohľadu na situáciu s energetickými zdrojmi na vonkajšom trhu bude ropa a zemný plyn vždy zohrávať významnú úlohu na domácom trhu, pretože sú najcennejšou surovinou pre petrochemický priemysel, z tejto suroviny sa vyrába viac ako 2000 rôznych druhov výrobkov. Rusko sa zaujíma o domácu petrochemickú syntézu, ktorá sa stáva nezávislým a silným priemyslom priemyselnej výroby, stáva sa konkurencieschopnou na svetovom trhu, a krajina teda nemôže vyvážať suroviny surovej energie, ale oveľa drahšie rafinované ropné a plynové produkty a výrobky na nich založené. prinášajú hmatateľné príjmy do rozpočtu. Pozrime sa podrobnejšie na štruktúru ropného a plynárenského priemyslu, ich súčasnú pozíciu a vplyv na ekonomiku.

Dnes má Rusko 35% svetových zásob zemného plynu, čo je viac ako 48 biliónov m3. Hlavné oblasti zemného plynu v Rusku:

Západosibírska provincia ropy a zemného plynu;

Provincia ropy a zemného plynu Volga-Ural;

3. Narodenie Sachalin a Ďalekého východu.

Západná Sibír (Urengoi, Yamburg, Zapolyarnoye a Bear) je obzvlášť pozoruhodný zásobami zemného plynu. Priemyselné zásoby tu dosahujú 14 biliónov m3. Obzvlášť dôležité sú teraz polia kondenzátu zemného plynu Jamal (Bovanenkovskoye, Kruzenshternskoye, Kharasaveyskoye a ďalšie). Na ich základe sa realizuje projekt „Jamal-Europe“.

Výroba zemného plynu je vysoko koncentrovaná a zameriava sa na oblasti s najväčšími a najziskovejšími oblasťami využívania. Iba päť polí - Urengoi, Yamburg, Zapolyarnoye, Medvezhye a Orenburg - obsahuje polovicu všetkých priemyselných rezerv Ruska.

V roku 1997 bolo v Rusku vyprodukovaných 607,3 mld. M 3, z toho 570,6 mld. M 3 (vyše 90%) vyrobených spoločnosťou RAO Gazprom. RAO Gazprom je vlastníkom polí s celkovými rezervami okolo 48 biliónov m 3 a je najväčšou spoločnosťou na svete z hľadiska zásob a výroby zemného plynu. Pre porovnanie - rezervy najväčších spoločností na svete podľa 1996. (miliárd m 3):

Podľa ruských ekonómov je RAO Gazprom jedinou nadnárodnou spoločnosťou v Rusku so stabilným prístupom na svetový trh. V Rusku Gazprom vyrába 40% elektrickej energie, zatiaľ čo podniky Gazpromu zamestnávajú 320 000 pracovníkov (spolu so svojimi rodinami, viac ako 1 milión ľudí), plynový gigant tejto úrovne má najsilnejší vplyv na štruktúru rozpočtových rubľov a príjmov v cudzej mene Ruska a Ruska. je silným politickým argumentom v zahraničnopolitických vzťahoch s inými krajinami.

Hlavnými problémami ropného a plynárenského priemyslu, ako aj celého priemyslu Ruska sú problémy financovania a platobnej krízy.

Čo sa týka vyhliadok na rozvoj priemyslu, sú veci lepšie. Začiatkom mája 1995 prezident Ruskej federácie podpísal vyhlášku č. 472 „O hlavných smeroch energetickej politiky a reštrukturalizácii palivového a energetického komplexu Ruskej federácie na obdobie do roku 2010“, kde sa hlavný dôraz kladie na zohľadnenie záujmov regiónov. Hoci sa Rusko nikdy nezmení (a nemalo by sa obrátiť) na Saudskú Arábiu, ktorá vytvorila vysoký životný štandard vyťažením palivových a energetických zdrojov z hlbín a ich vývozom, energetický a energetický komplex je stále schopný zabezpečiť prílev investícií. Je to stále jediné odvetvie, v ktorom investície zo zahraničia idú intenzívnejšie. “ Program „Palivo a energia - 2“ (vyvinutý pre roky 1996-2000) by sa mal stať hlavnou technickou úlohou energetickej politiky - zvýšiť podiel zemného plynu na bilancii palív, zvýšiť hĺbku rafinácie ropy a pod.

Zemný plyn bol a zostáva významným vývozným produktom ruského zahraničného obchodu. V roku 1994 bolo vyvezených 109,03 mld. M 3 z Ruska do krajín, ktoré nie sú krajinami SNŠ (113,6% do roku 1993). V nasledujúcich dvoch rokoch chce Gazprom zvýšiť dodávky zemného plynu na Balkán z 21 na 36 miliárd m 3 ročne, do Turecka - 2 krát začať - do Grécka a Macedónska. Bulharsko, Rumunsko a krajiny bývalej Juhoslávie počítajú s výrazným zvýšením spotreby plynu. Nedávno sa realizuje projekt Yamal-Europe, ktorý otvára možnosť vývozu ruského plynu obchádzajúceho ukrajinský exportný koridor. Treba poznamenať, že ruský plyn pokrýva jednu tretinu potrieb takej veľkej európskej krajiny ako Francúzsko. Čo sa týka blízkeho zahraničia, v roku 1997 bolo z Ruska vyvezených 85 miliárd m3 zemného plynu do republík bývalého ZSSR, vrátane 16,2 miliárd m 3 do Bieloruska, 3,1 miliardy m 3 do Moldavska a 1,2 do Kazachstanu. milión m 3, Estónsko - 0,4 miliardy m 3.

Jedným z hlavných problémov priemyslu je dnes problém znižovania osvedčených zásob ropy a stále rastúceho podielu existujúcich polí. Tento problém vznikol v dôsledku nedostatočného financovania geologického prieskumu, v dôsledku čoho sa teraz čiastočne pozastavuje prieskum nových ložísk. Podľa expertov môže geologický prieskum poskytnúť Ruskej federácii zvýšenie rezerv o 700 miliónov až 1 miliardu ton ročne, čo pokryje ich spotrebu v dôsledku ťažby (v roku 1997 sa ťažilo asi 300 miliónov ton). V roku 1992 sa ruské ropné rezervy umiestnili na druhom mieste po Saudskej Arábii, na území ktorej sa koncentruje jedna tretina svetových zásob. Ruské rezervy na rok 1995 predstavovali 20,2 miliardy ton ropy.

Ak vezmeme do úvahy nízky stupeň potvrdenia predpokladaných rezerv a ešte väčší podiel polí s vysokými nákladmi na rozvoj (zo všetkých ropných rezerv, iba 55% má vysokú produktivitu), potom všeobecnú dostupnosť ropných zdrojov v Rusku nemožno nazvať bezmračné,

Dokonca aj na západnej Sibíri, kde sa očakáva hlavný nárast rezerv, asi 40% tohto zvýšenia budú tvoriť oblasti s nízkou produktivitou s prietokom nižším ako 10 ton za deň, čo je v súčasnosti hranica ziskovosti tohto regiónu.

Súčasný stav ropného priemyslu v Rusku sa preto vo všeobecnosti vyznačuje poklesom rastu priemyselných zásob ropy, znížením kvality a miery ich uvádzania do prevádzky; zníženie prieskumných a ťažobných vrtov a zvýšenie počtu nevyužitých vrtov; absencia významnej rezervy veľkých vkladov; potrebu zapojiť sa do komerčného využívania vkladov; nachádzajú sa v nerozvinutých a neprístupných oblastiach; postupné technické a technologické zaostávanie priemyslu; nedostatočná pozornosť venovaná otázkam sociálneho rozvoja a ekológie.

Odborníci identifikujú niekoľko príčin takejto zložitej hospodárskej situácie priemyslu:

veľký

Podobné eseje:

Rozvoj bilaterálnych vzťahov v palivovom a energetickom komplexe, rusko-americký obchodný energetický dialóg prinesie významné výhody pre hospodársky rast v našich krajinách.

Zapojenie zdrojov and ropy a zemného plynu ekonomický obrat out sa vykonáva vo forme postupných procesov, ktoré tvoria celý cyklus ich priemyselného rozvoja. Tento cyklus pozostáva zo série technologicky riadených produkcií, keď výsledky, pohlavie ...

Rusko má dnes 35% svetových zásob zemného plynu, čo je viac ako 48 biliónov m3. Hlavné oblasti zemného plynu v Rusku:

1. Západosibírska provincia ropy a zemného plynu;

2. provincia ropy a zemného plynu Volga-Ural;

3. Vklady Sachalin a Ďaleký východ.

Západná Sibír (Urengoi, Yamburg, Zapolyarnoye a Bear) je obzvlášť pozoruhodný zásobami zemného plynu. Priemyselné zásoby tu dosahujú 14 biliónov m3. Obzvlášť dôležité sú teraz polia kondenzátu zemného plynu Jamal (Bovanenkovskoye, Kruzenshternskoye, Kharasaveyskoye a ďalšie). Na ich základe sa realizuje projekt „Jamal-Europe“.

Výroba zemného plynu je vysoko koncentrovaná a zameriava sa na oblasti s najväčšími a najziskovejšími oblasťami využívania. Iba päť polí - Urengoi, Yamburg, Zapolyarnoye, Medvezhye a Orenburg - obsahuje polovicu všetkých priemyselných rezerv Ruska.

V roku 2006 bolo v Rusku vyprodukovaných 607,3 mld. M3, z toho 570,6 mld. M3 (viac ako 90%) vyrobilo Gazprom. RAO Gazprom je vlastníkom polí s celkovými rezervami okolo 48 biliónov m3 a je najväčšou spoločnosťou na svete z hľadiska zásob a výroby zemného plynu. Pre porovnanie - rezervy najväčších spoločností na svete podľa 1996. (mld. m3).

Podľa ruských ekonómov je RAO Gazprom jedinou nadnárodnou spoločnosťou v Rusku, ktorá má stabilný prístup na svetový trh. V Rusku Gazprom vyrába 40% elektrickej energie, zatiaľ čo podniky Gazpromu zamestnávajú 320 000 pracovníkov (spolu so svojimi rodinami, viac ako 1 milión ľudí), plynový gigant tejto úrovne má najsilnejší vplyv na štruktúru rozpočtových rubľov a príjmov v cudzej mene Ruska a Ruska. je silným politickým argumentom v zahraničnopolitických vzťahoch s inými krajinami.

Hlavnými problémami ropného a plynárenského priemyslu, ako aj celého priemyslu Ruska sú problémy financovania a platobnej krízy.

Čo sa týka vyhliadok na rozvoj priemyslu, sú veci lepšie. Začiatkom mája 1995 prezident Ruskej federácie podpísal vyhlášku č. 472 „O hlavných smeroch energetickej politiky a reštrukturalizácii palivového a energetického komplexu Ruskej federácie na obdobie do roku 2010“, kde sa hlavný dôraz kladie na zohľadnenie záujmov regiónov. Hoci sa Rusko nikdy nezmení (a nemalo by sa obrátiť) na Saudskú Arábiu, ktorá vytvorila vysoký životný štandard vyťažením palivových a energetických zdrojov z hlbín a ich vývozom, energetický a energetický komplex je stále schopný zabezpečiť prílev investícií. Je to stále jediné odvetvie, v ktorom investície zo zahraničia idú intenzívnejšie. “ Program „Palivo a energia - 2“ (vyvinutý pre roky 1996 - 2006) by sa mal stať hlavnou technickou úlohou energetickej politiky - zvýšiť podiel zemného plynu na bilancii palív, zvýšiť hĺbku rafinácie ropy a pod.

Zemný plyn bol a zostáva významným vývozným produktom ruského zahraničného obchodu. V roku 1994 bolo vyvezených z Ruska do krajín mimo SNŠ 109,03 mld. M3 (113,6% do roku 1993). V nasledujúcich dvoch rokoch chce Gazprom zvýšiť dodávky zemného plynu na Balkán z 21 na 36 miliárd m3 ročne, do Turecka - 2 krát na začiatok - do Grécka a Macedónska. Bulharsko, Rumunsko a krajiny bývalej Juhoslávie počítajú s výrazným zvýšením spotreby plynu. Nedávno sa realizuje projekt Yamal-Europe, ktorý otvára možnosť vývozu ruského plynu obchádzajúceho ukrajinský exportný koridor. Treba poznamenať, že ruský plyn pokrýva jednu tretinu potrieb takej veľkej európskej krajiny ako Francúzsko. Pokiaľ ide o susedné krajiny, v roku 2006 sa z Ruska do krajín SNŠ vyviezlo 85 miliárd m3 zemného plynu, vrátane 16,2 miliardy m3 do Bieloruska, 3,1 miliardy m3 do Moldavska, 1,2 miliardy m3 do Kazachstanu, Estónsko - 0,4 mld. M3.

1.2.2 Štruktúra ropného priemyslu v Rusku

Jedným z hlavných problémov priemyslu je dnes problém znižovania osvedčených zásob ropy a stále rastúceho podielu existujúcich polí. Tento problém vznikol v dôsledku nedostatočného financovania geologického prieskumu, v dôsledku čoho sa teraz čiastočne pozastavuje prieskum nových ložísk. Podľa odborníkov môže geologický prieskum poskytnúť Ruskej federácii zvýšenie rezerv zo 700 miliónov na 1 miliardu ton ročne, čo pokrýva ich spotrebu v dôsledku výroby (v roku 2006 sa ťažilo asi 300 miliónov ton). V roku 1992 sa ruské ropné rezervy umiestnili na druhom mieste po Saudskej Arábii, na území ktorej sa koncentruje jedna tretina svetových zásob. Ruské rezervy na rok 1995 predstavovali 20,2 miliardy ton ropy.

Ak vezmeme do úvahy nízky stupeň potvrdenia predpokladaných rezerv a ešte väčší podiel polí s vysokými nákladmi na vývoj (zo všetkých ropných rezerv, iba 55% má vysokú produktivitu), potom všeobecné ustanovenie Ruska s ropnými zdrojmi nemožno nazvať bezmračné.

Dokonca aj na západnej Sibíri, kde sa očakáva hlavný nárast rezerv, asi 40% tohto zvýšenia budú tvoriť oblasti s nízkou produktivitou s prietokom nižším ako 10 ton za deň, čo je v súčasnosti hranica ziskovosti tohto regiónu.

Súčasný stav ropného priemyslu v Rusku sa preto vo všeobecnosti vyznačuje poklesom rastu priemyselných zásob ropy, znížením kvality a miery ich uvádzania do prevádzky; zníženie prieskumných a ťažobných vrtov a zvýšenie počtu nevyužitých vrtov; absencia významnej rezervy veľkých vkladov; potrebu zapojiť sa do komerčného využívania vkladov; nachádzajú sa v nerozvinutých a neprístupných oblastiach; postupné technické a technologické zaostávanie priemyslu; nedostatočná pozornosť venovaná otázkam sociálneho rozvoja a ekológie.

Odborníci identifikujú niekoľko príčin takejto zložitej hospodárskej situácie priemyslu:

Veľké a vysoko výnosné vklady vykorisťovaného fondu, ktoré tvoria základ zdrojovej základne, sa vo veľkej miere vyvíjajú;

Výrazne sa zhoršil, pokiaľ ide o ich stav a rezervy na zvýšenie prírastkov. Naposledy sa prakticky nezistilo ani jedno veľké a vysoko produktívne pole;

Financovanie na prieskum sa znížilo. Takže v západnej Sibíri, kde je stupeň vývoja prognózovaných zdrojov okolo 35 percent, sa financovanie geologických prác od roku 1989 znížilo o 30 percent. Objemy prieskumných vrtov sa znížili o rovnakú sumu;

Akútny nedostatok vysoko výkonných zariadení a zariadení pre ťažbu a vŕtanie. Hlavná časť technického vybavenia má devalváciu o viac ako 50%, len 14% strojov a zariadení spĺňa svetové štandardy a po páde ZSSR sa situácia v dodávkach zariadení na ťažbu ropy z krajín SNŠ zhoršila.

Nízke ceny ropy na domácom trhu nezabezpečujú samofinancovanie podnikov vyrábajúcich ropu (táto situácia pretrváva aj dnes po sérii nárastov a potom cien ropy na svetových a domácich trhoch). V dôsledku toho došlo k výraznému zhoršeniu materiálnej, technickej a finančnej podpory priemyslu;

Nedostatok účinných a ekologicky šetrných zariadení s osobitnou naliehavosťou v priemysle vytvára problém znečistenia životného prostredia. Na vyriešenie tohto problému sú odklonené značné materiálne a finančné zdroje, ktoré nie sú priamo zapojené do zvyšovania produkcie ropy;

Jednotný vlastník ropných a plynových polí, ktorým by sa mali zaoberať domáce a zahraničné organizácie, ako aj jednotlivci, ešte nebol určený;

Zadlženosť republík za dodávku ropy a platobnú krízu.

Pokles ropného priemyslu je teda spôsobený prítomnosťou súboru vzájomne súvisiacich príčin. Cesta z tejto situácie je brzdená globálnym charakterom problémov, takže ak ekonomická kríza v krajine bude pokračovať a proces politickej fragmentácie v bývalom Sovietskom zväze sa zintenzívni, produkcia ropy bude s najväčšou pravdepodobnosťou naďalej klesať.

V ropnom priemysle, podobne ako v plynárenstve, je problém zahraničných investícií veľmi akútny. Treba poznamenať, že tok investícií do našej krajiny zo zahraničia nebol v rokoch reforiem v porovnaní s Čínou a inými krajinami bývalého socialistického tábora nikdy väčší. A hoci väčšina týchto investícií je zodpovedná práve sektoru hospodárstva, ktorý vyrába energetické zdroje, tieto peniaze a tento počet spoločných projektov zjavne nestačia na to, aby sa priemysel rýchlo zotavil z krízy. Dôvody malého toku investícií spočívajú predovšetkým v nestabilite ekonomickej a politickej situácie v Rusku av ropnom priemysle je aj absencia výrazného lídra medzi spoločnosťami.

Na druhej strane samotné ruské spoločnosti začali realizovať projekty v iných krajinách (kaspická ropa, plynový kondenzát Kazachstanu, iracká ropa atď.). A skutočnosť, že tieto projekty nie sú uzavreté ani v súvislosti s poslednou všeobecnou krízou v krajine, môže určite len potešiť.

Existujú aj ďalšie rezervy na zvýšenie produkcie ropy a stabilizáciu ropného priemyslu. Samotný štát má dva spôsoby: ide o zvýšenie cien ropy na domácom trhu a zlepšenie daňového systému podnikov vyrábajúcich ropu. Samotné podniky majú tiež rezervy: ide o technické vybavenie, ťažbu ropy z polí s nízkymi zásobami ropy (aj keď je to možné len s rastúcimi cenami ropy na domácom a / alebo zahraničnom trhu), čím sa zvyšuje úroveň rafinácie ropy a predáva sa pripravená ropa a ropné produkty.

Nakoniec sa dotknime štruktúr, ktoré sa podieľajú na produkcii ropy v regióne Ťumeň - hlavnom ruskom regióne produkujúcom ropu. V súčasnosti takmer 80% produkcie v regióne poskytuje šesť oddelení (Yuganskneftegaz, Surgutneftegaz, Nizhnevartovskneftegaz, Noyabrskneftegaz, Kogalymneftegaz, Langepasneftegaz). Podľa expertov sa však v blízkej budúcnosti znížia absolútne objemy výroby, podľa expertov v Nižnomvartovsku o 60%, v juhoslovanskom regióne o 45%. Dnes, medzi týmito podnikmi hlavného ropného regiónu Ruska, sme svedkami komplexného systému interakcie medzi prakticky nezávislými oddeleniami, ktoré nedôsledne definujú svoje politiky. Medzi nimi nie je žiadny uznávaný líder, neexistuje skutočná konkurencia. Takáto nejednotnosť vytvára mnoho problémov, ale integrácia sa odkladá na neistú perspektívu z dôvodu vysokej dynamiky priemyslu: poklesu výroby niektorých podnikov a zvýšenia produkcie iných, ako aj boja za najväčší vplyv v regióne medzi LUKoil, YUKOS a Sibneft.

Podľa môjho názoru v regióne av priemysle ako celku je nedostatočná centralizácia riadenia všetkých spoločností vyrábajúcich ropu, pretože aspoň v ropnom a plynárenskom priemysle pri rozvoji veľkých oblastí sa centralizované hospodárenie ukázalo ako účinné, pretože neexistuje rozdelenie zdrojov, žiadne zdroje. Nekonzistentnosť v držbe produkcie ropy a prieskum nových zásob.

Študenti, študenti postgraduálneho štúdia, mladí vedci, ktorí využívajú vedomostnú základňu vo svojom štúdiu a práci, vám budú veľmi vďační.

Publikované na http://www.allbest.ru/

úvod

V tomto kurze sa práca zaoberá problematikou a trendmi ropného a plynárenského priemyslu.

Príspevok prezentuje nasledujúce časti: „Hodnota ropného a plynárenského priemyslu pre krajinu“, „Štruktúra ropného a plynárenského priemyslu“, „Problémy a vyhliadky ruského ropného a plynárenského priemyslu“. Prvá časť skúma význam ropného a plynárenského priemyslu pre krajinu. Odhaľuje hlavné zložky ekonomiky krajiny, s ktorými priemysel ropy a plynu spolupracuje.

Druhá časť hovorí o problémoch a perspektívach ropného a plynárenského priemyslu. Problémy zahŕňajú aspekty ako nedostatok kvalifikovaného personálu, opotrebovanie, konkurencia a tak ďalej. Riešia sa aj riešenia niektorých z uvedených problémov. Vyhliadky na ropný a plynárenský priemysel sa naďalej delia. Táto časť uvádza niektoré trendy v priemysle.

V tretej časti sa uskutočnili výpočty energetickej bilancie krajiny a energie za rok 2004.

ropný a plynárenský priemysel Rusko

Rozvoj ľudstva začína využívať všetky nové druhy zdrojov (atómová a geotermálna energia, slnečná energia, prílivová energia, vietor a iné zdroje). Hlavnú úlohu pri poskytovaní energie všetkým sektorom hospodárstva dnes však zohrávajú zdroje palív.

Palivový a energetický komplex je úzko spätý s celým priemyslom a hospodárstvom krajiny. Na jeho rozvoj sa vynakladá viac ako 20% hotovosti. Palivový a energetický komplex predstavuje 30% fixných aktív a 30% hodnoty ruských priemyselných výrobkov. Využíva 10% výroby strojárskeho komplexu, 12% výroby hutníctva, spotrebuje 2/3 rúr v krajine, poskytuje viac ako polovicu ruského vývozu a značné množstvo surovín pre chemický priemysel. Jej podiel na preprave je jedna tretina všetkého nákladu po železnici, polovica námornej dopravy a všetka potrubná doprava.

Preto je blaho všetkých občanov Ruska priamo spojené s palivovým a energetickým komplexom.

V ekonomike krajiny má veľký význam sektor ropy a plynu, ktorý je súčasťou palivového a energetického komplexu a je jeho najdôležitejšou súčasťou.

Piliermi sovietskeho vedenia boli pred reštrukturalizáciou ropa a plyn. Lacná energia oneskorila štrukturálne prispôsobenie energeticky náročného priemyslu ZSSR. Táto ropa a tento plyn boli viazané na krajiny východného bloku. Devízové zisky z vývozu plynu a ropy umožnili spotrebiteľskému trhu poskytovať dovážaný tovar.

Odvtedy sa veľa zmenilo. Radikálne prestavali vnútornú štruktúru štátu. Proces reorganizácie ruského administratívneho priestoru sa rozvíja. Súčasne sú ropa a zemný plyn stále najdôležitejším zdrojom devízových príjmov pre celú krajinu.

Počas rokov reforiem, komplex ropy a plynu výrazne posilnil svoju pozíciu v ekonomike krajiny. OGK vznikla a stala sa silnejšou, ako iné štrukturálne rozdiely v národnom hospodárstve krajiny, stále v rámci ZSSR a jednotného národného ekonomického komplexu. Po jeho páde dostal komplex ropy a plynu úplne nezávislý význam. Pokiaľ ide o všeobecnú situáciu ropného a plynového komplexu v ruskom hospodárstve, priemysel bol oveľa menej ovplyvnený poklesom výroby. Okrem toho sa v rokoch reforiem priemysel surovín presťahoval na popredné miesta v národnom hospodárstve.

Odvetvie pohonných hmôt a energie poskytuje Rusku minimálne 50% devízových príjmov a umožňuje udržanie kurzu rubľa. Vysoké príjmy do rozpočtu krajiny zo spotrebných daní z ropy a ropných produktov.

Ropný a plynárenský priemysel je teda bohatstvom Ruska. Energetický priemysel Ruskej federácie je úzko spojený so všetkými sektormi národného hospodárstva a má veľký význam pre ruské hospodárstvo. Dopyt po rope a plyne je pomerne stabilný, aj keď je vystavený krízam a znižovaniu cien, ktoré v ruských daňových podmienkach môžu dokonca priviesť exportné operácie na pokraj likvidity. Preto prakticky všetky vyspelé krajiny sveta, a najmä sami, majú záujem o úspešný rozvoj nášho ropného a plynárenského priemyslu.

Všetky uvedené faktory určujú dôležitosť a dôležitosť predmetu práce v súčasnej etape, zameranú na hĺbkové a komplexné štúdium súčasného stavu ropného a plynárenského priemyslu. Cieľom práce je preskúmať a preskúmať súčasný stav ropného a plynárenského priemyslu. V súlade s cieľom má práca riešiť tieto úlohy:

Zvážte súčasný stav ropného a plynárenského priemyslu;

Analyzovať problémy a perspektívy rozvoja ropného a plynového komplexu Ruska.

1 Hodnota ropného a plynárenského priemyslu v krajine

1.1 Komponenty hospodárstva krajiny, s ktorou pôsobí ropný a plynárenský priemysel

Vplyv veľkých podnikov na ekonomiku krajiny sa prejavuje v nasledujúcich aspektoch:

Po prvé, len veľké spoločnosti môžu akumulovať dostatočné finančné prostriedky na investície do obnovy svojich výrobných aktív a na vytvorenie nových výrobných zariadení. Okrem toho už teraz mnohé podniky investujú do tých sektorov hospodárstva, ktoré teraz nie sú schopné samostatne rásť;

Po druhé, ak sa pozriete na to, kto je zdrojom daňových a iných príjmov do štátneho rozpočtu, ukazuje sa, že ide hlavne o najväčšie ruské spoločnosti. Je to veľké podniky, ktoré môžu poskytovať udržateľné zrážky pre verejné potreby, ako aj pomáhať pri vykonávaní sociálnych programov;

Po tretie, ruská ekonomika sa stáva čoraz viac závislá od globálnych ekonomických procesov a je stále viac nútená reagovať na konkurenčné výzvy, ktoré vyplývajú z vonkajšieho prostredia. Najlepšie je to, že veľké spoločnosti to dokážu, pretože za určitých podmienok potenciálne len tí na domácom trhu môžu urobiť skutočnú konkurenciu veľkým zahraničným spoločnostiam a zachrániť pracovné miesta;

Po štvrté, veľké spoločnosti sú skutočné a možno jediná účinná sila, ktorá dokáže odolať chaosu byrokracie a organizovanému zločinu. Zatiaľ čo sa v tejto úlohe ešte dostatočne neprejavili. Ale už existujú príklady.

Po piate, veľké spoločnosti sa stávajú centrami moderného manažmentu. Najlepší špecialisti, absolventi najprestížnejších univerzít a popredných obchodných škôl sa snažia dostať do nich. Mnohé spoločnosti majú zavedené systémy organizačného rozvoja, pokročilé informačné technológie sú široko využívané pri riadení týchto spoločností.

Organizácie, ktorým sa podarilo využiť priaznivú cenovú situáciu na svetových trhoch, majú relatívne rýchly rast. Ide predovšetkým o ropný priemysel (rast vývozu o viac ako 7,5%, pričom domáca spotreba vzrástla o 3%) a plynárenský priemysel (3,5% a 1,7%). Ziskovosť veľkých podnikov klesá už druhý rok v rade a zrýchľujúcim sa tempom. V tomto roku dosiahol celkový bilančný zisk spoločností 764,7 miliárd rubľov. Pokles v porovnaní s minulým rokom - 10,8% (o 4,7% v predchádzajúcom roku). Ale ak v roku 2006 hlavným faktorom poklesu zisku bol pokles svetových cien za nosiče energie a hutnícke výrobky, teraz dôvody nie sú také jednoduché. Výsledky veľkých ropných a plynárenských spoločností boli ovplyvnené najmä zvýšeným daňovým zaťažením v dôsledku zavedenia dane z ťažby nerastných surovín a zvýšením prepravných nákladov. V dôsledku toho stratili v porovnaní s minulým rokom 4,3% zisku. A to je v pozadí priaznivého cenového prostredia. V oblasti neželeznej metalurgie je zníženie hmotnosti zisku o viac ako 63% spôsobené predovšetkým poklesom svetových cien produktov priemyslu. V elektroenergetike klesli účtovné príjmy takmer o dve tretiny av uhoľnom sektore takmer o polovicu.

1.2 Štruktúra ropného a plynárenského priemyslu

Rusko má dnes 35% svetových zásob zemného plynu, čo je viac ako 48 biliónov m3. Hlavné oblasti zemného plynu v Rusku:

1. Západosibírska provincia ropy a zemného plynu;

2. provincia ropy a zemného plynu Volga-Ural;

3. Vklady Sachalin a Ďaleký východ.

Západná Sibír (Urengoi, Yamburg, Zapolyarnoye a Bear) je obzvlášť pozoruhodný zásobami zemného plynu. Priemyselné zásoby tu dosahujú 14 biliónov m3. Obzvlášť dôležité sú teraz polia kondenzátu zemného plynu Jamal (Bovanenkovskoye, Kruzenshternskoye, Kharasaveyskoye a ďalšie). Na ich základe sa realizuje projekt „Jamal-Europe“.

Výroba zemného plynu je vysoko koncentrovaná a zameriava sa na oblasti s najväčšími a najziskovejšími oblasťami využívania. Iba päť polí - Urengoi, Yamburg, Zapolyarnoye, Medvezhye a Orenburg - obsahuje polovicu všetkých priemyselných rezerv Ruska.

V roku 2006 bolo v Rusku vyprodukovaných 607,3 mld. M3, z toho 570,6 mld. M3 (viac ako 90%) vyrobilo Gazprom. RAO Gazprom je vlastníkom polí s celkovými rezervami okolo 48 biliónov m3 a je najväčšou spoločnosťou na svete z hľadiska zásob a výroby zemného plynu. Pre porovnanie - rezervy najväčších spoločností na svete podľa 1996. (mld. m3).

Podľa ruských ekonómov je RAO Gazprom jedinou nadnárodnou spoločnosťou v Rusku, ktorá má stabilný prístup na svetový trh. V Rusku Gazprom vyrába 40% elektrickej energie, zatiaľ čo podniky Gazpromu zamestnávajú 320 000 pracovníkov (spolu so svojimi rodinami, viac ako 1 milión ľudí), plynový gigant tejto úrovne má najsilnejší vplyv na štruktúru rozpočtových rubľov a príjmov v cudzej mene Ruska a Ruska. je silným politickým argumentom v zahraničnopolitických vzťahoch s inými krajinami.

Hlavnými problémami ropného a plynárenského priemyslu, ako aj celého priemyslu Ruska sú problémy financovania a platobnej krízy.

Čo sa týka vyhliadok na rozvoj priemyslu, sú veci lepšie. Začiatkom mája 1995 prezident Ruskej federácie podpísal vyhlášku č. 472 „O hlavných smeroch energetickej politiky a reštrukturalizácii palivového a energetického komplexu Ruskej federácie na obdobie do roku 2010“, kde sa hlavný dôraz kladie na zohľadnenie záujmov regiónov. Hoci sa Rusko nikdy nezmení (a nemalo by sa obrátiť) na Saudskú Arábiu, ktorá vytvorila vysoký životný štandard vyťažením palivových a energetických zdrojov z hlbín a ich vývozom, energetický a energetický komplex je stále schopný zabezpečiť prílev investícií. Je to stále jediné odvetvie, v ktorom investície zo zahraničia idú intenzívnejšie. “ Program „Palivo a energia - 2“ (vyvinutý pre roky 1996 - 2006) by sa mal stať hlavnou technickou úlohou energetickej politiky - zvýšiť podiel zemného plynu na bilancii palív, zvýšiť hĺbku rafinácie ropy a pod.

Zemný plyn bol a zostáva významným vývozným produktom ruského zahraničného obchodu. V roku 1994 bolo vyvezených z Ruska do krajín mimo SNŠ 109,03 mld. M3 (113,6% do roku 1993). V nasledujúcich dvoch rokoch chce Gazprom zvýšiť dodávky zemného plynu na Balkán z 21 na 36 miliárd m3 ročne, do Turecka - 2 krát na začiatok - do Grécka a Macedónska. Bulharsko, Rumunsko a krajiny bývalej Juhoslávie počítajú s výrazným zvýšením spotreby plynu. Nedávno sa realizuje projekt Yamal-Europe, ktorý otvára možnosť vývozu ruského plynu obchádzajúceho ukrajinský exportný koridor. Treba poznamenať, že ruský plyn pokrýva jednu tretinu potrieb takej veľkej európskej krajiny ako Francúzsko. Pokiaľ ide o susedné krajiny, v roku 2006 sa z Ruska do krajín SNŠ vyviezlo 85 miliárd m3 zemného plynu, vrátane 16,2 miliardy m3 do Bieloruska, 3,1 miliardy m3 do Moldavska, 1,2 miliardy m3 do Kazachstanu, Estónsko - 0,4 mld. M3.

Jedným z hlavných problémov priemyslu je dnes problém znižovania osvedčených zásob ropy a stále rastúceho podielu existujúcich polí. Tento problém vznikol v dôsledku nedostatočného financovania geologického prieskumu, v dôsledku čoho sa teraz čiastočne pozastavuje prieskum nových ložísk. Podľa odborníkov môže geologický prieskum poskytnúť Ruskej federácii zvýšenie rezerv zo 700 miliónov na 1 miliardu ton ročne, čo pokrýva ich spotrebu v dôsledku výroby (v roku 2006 sa ťažilo asi 300 miliónov ton). V roku 1992 sa ruské ropné rezervy umiestnili na druhom mieste po Saudskej Arábii, na území ktorej sa koncentruje jedna tretina svetových zásob. Ruské rezervy na rok 1995 predstavovali 20,2 miliardy ton ropy.

Ak vezmeme do úvahy nízky stupeň potvrdenia predpokladaných rezerv a ešte väčší podiel polí s vysokými nákladmi na vývoj (zo všetkých ropných rezerv, iba 55% má vysokú produktivitu), potom všeobecné ustanovenie Ruska s ropnými zdrojmi nemožno nazvať bezmračné.

Dokonca aj na západnej Sibíri, kde sa očakáva hlavný nárast rezerv, asi 40% tohto zvýšenia budú tvoriť oblasti s nízkou produktivitou s prietokom nižším ako 10 ton za deň, čo je v súčasnosti hranica ziskovosti tohto regiónu.

Súčasný stav ropného priemyslu v Rusku sa preto vo všeobecnosti vyznačuje poklesom rastu priemyselných zásob ropy, znížením kvality a miery ich uvádzania do prevádzky; zníženie prieskumných a ťažobných vrtov a zvýšenie počtu nevyužitých vrtov; absencia významnej rezervy veľkých vkladov; potrebu zapojiť sa do komerčného využívania vkladov; nachádzajú sa v nerozvinutých a neprístupných oblastiach; postupné technické a technologické zaostávanie priemyslu; nedostatočná pozornosť venovaná otázkam sociálneho rozvoja a ekológie.

Odborníci identifikujú niekoľko príčin takejto zložitej hospodárskej situácie priemyslu:

Veľké a vysoko výnosné vklady vykorisťovaného fondu, ktoré tvoria základ zdrojovej základne, sa vo veľkej miere vyvíjajú;

Výrazne sa zhoršil, pokiaľ ide o ich stav a rezervy na zvýšenie prírastkov. Naposledy sa prakticky nezistilo ani jedno veľké a vysoko produktívne pole;

Financovanie na prieskum sa znížilo. Takže v západnej Sibíri, kde je stupeň vývoja prognózovaných zdrojov okolo 35 percent, sa financovanie geologických prác od roku 1989 znížilo o 30 percent. Objemy prieskumných vrtov sa znížili o rovnakú sumu;

Akútny nedostatok vysoko výkonných zariadení a zariadení pre ťažbu a vŕtanie. Hlavná časť technického vybavenia má devalváciu o viac ako 50%, len 14% strojov a zariadení spĺňa svetové štandardy a po páde ZSSR sa situácia v dodávkach zariadení na ťažbu ropy z krajín SNŠ zhoršila.

Nízke ceny ropy na domácom trhu nezabezpečujú samofinancovanie podnikov vyrábajúcich ropu (táto situácia pretrváva aj dnes po sérii nárastov a potom cien ropy na svetových a domácich trhoch). V dôsledku toho došlo k výraznému zhoršeniu materiálnej, technickej a finančnej podpory priemyslu;

Nedostatok účinných a ekologicky šetrných zariadení s osobitnou naliehavosťou v priemysle vytvára problém znečistenia životného prostredia. Na vyriešenie tohto problému sú odklonené značné materiálne a finančné zdroje, ktoré nie sú priamo zapojené do zvyšovania produkcie ropy;

Jednotný vlastník ropných a plynových polí, ktorým by sa mali zaoberať domáce a zahraničné organizácie, ako aj jednotlivci, ešte nebol určený;

Zadlženosť republík za dodávku ropy a platobnú krízu.

Pokles ropného priemyslu je teda spôsobený prítomnosťou súboru vzájomne súvisiacich príčin. Cesta z tejto situácie je brzdená globálnym charakterom problémov, takže ak ekonomická kríza v krajine bude pokračovať a proces politickej fragmentácie v bývalom Sovietskom zväze sa zintenzívni, produkcia ropy bude s najväčšou pravdepodobnosťou naďalej klesať.

V ropnom priemysle, podobne ako v plynárenstve, je problém zahraničných investícií veľmi akútny. Treba poznamenať, že tok investícií do našej krajiny zo zahraničia nebol v rokoch reforiem v porovnaní s Čínou a inými krajinami bývalého socialistického tábora nikdy väčší. A hoci väčšina týchto investícií je zodpovedná práve sektoru hospodárstva, ktorý vyrába energetické zdroje, tieto peniaze a tento počet spoločných projektov zjavne nestačia na to, aby sa priemysel rýchlo zotavil z krízy. Dôvody malého toku investícií spočívajú predovšetkým v nestabilite ekonomickej a politickej situácie v Rusku av ropnom priemysle je aj absencia výrazného lídra medzi spoločnosťami.

Na druhej strane samotné ruské spoločnosti začali realizovať projekty v iných krajinách (kaspická ropa, plynový kondenzát Kazachstanu, iracká ropa atď.). A skutočnosť, že tieto projekty nie sú uzavreté ani v súvislosti s poslednou všeobecnou krízou v krajine, môže určite len potešiť.

Existujú aj ďalšie rezervy na zvýšenie produkcie ropy a stabilizáciu ropného priemyslu. Samotný štát má dva spôsoby: ide o zvýšenie cien ropy na domácom trhu a zlepšenie daňového systému podnikov vyrábajúcich ropu. Samotné podniky majú tiež rezervy: ide o technické vybavenie, ťažbu ropy z polí s nízkymi zásobami ropy (aj keď je to možné len s rastúcimi cenami ropy na domácom a / alebo zahraničnom trhu), čím sa zvyšuje úroveň rafinácie ropy a predáva sa pripravená ropa a ropné produkty.

Nakoniec sa dotknime štruktúr, ktoré sa podieľajú na produkcii ropy v regióne Ťumeň - hlavnom ruskom regióne produkujúcom ropu. V súčasnosti takmer 80% produkcie v regióne poskytuje šesť oddelení (Yuganskneftegaz, Surgutneftegaz, Nizhnevartovskneftegaz, Noyabrskneftegaz, Kogalymneftegaz, Langepasneftegaz). Podľa expertov sa však v blízkej budúcnosti znížia absolútne objemy výroby, podľa expertov v Nižnomvartovsku o 60%, v juhoslovanskom regióne o 45%. Dnes, medzi týmito podnikmi hlavného ropného regiónu Ruska, sme svedkami komplexného systému interakcie medzi prakticky nezávislými oddeleniami, ktoré nedôsledne definujú svoje politiky. Medzi nimi nie je žiadny uznávaný líder, neexistuje skutočná konkurencia. Takáto nejednotnosť vytvára mnoho problémov, ale integrácia sa odkladá na neistú perspektívu z dôvodu vysokej dynamiky priemyslu: poklesu výroby niektorých podnikov a zvýšenia produkcie iných, ako aj boja za najväčší vplyv v regióne medzi LUKoil, YUKOS a Sibneft.

Podľa môjho názoru v regióne av priemysle ako celku je nedostatočná centralizácia riadenia všetkých spoločností vyrábajúcich ropu, pretože aspoň v ropnom a plynárenskom priemysle pri rozvoji veľkých oblastí sa centralizované hospodárenie ukázalo ako účinné, pretože neexistuje rozdelenie zdrojov, žiadne zdroje. Nekonzistentnosť v držbe produkcie ropy a prieskum nových zásob.

Problémy plynárenského a plynárenského priemyslu sú dnes opotrebenie zariadení, kvalifikácia pracovníkov, zvýšenie miezd pracovníkov, využitie kapacity, rozvoj ruského priemyselného vybavenia a tak ďalej. Zvážte niektoré problémy.

Keď už hovoríme o probléme opotrebenia zariadenia, musíte pochopiť, že tento problém je jedným z najdôležitejších. Aby odpisy neboli "poškodzujú" podnik, je potrebné správne vypočítať odpisy. V súčasnosti je odpisy zariadení v ropnom a plynárenskom priemysle viac ako 50%.

V roku 2006 viedla konjunktúra na trhu s ropou k ďalšiemu zvýšeniu príjmov ruských ropných spoločností, avšak napriek dostupnosti finančných prostriedkov a kritickému opotrebeniu zariadení dochádza k poklesu objemu nákupov priemyselných výrobkov. V mnohých ruských podnikoch zaoberajúcich sa technickým vybavením ropných a plynárenských pracovníkov pokračoval v roku 2006 pokles výroby.

Podľa Štátneho štatistického výboru Ruska sa v roku 2005 vyrobilo 193 kusov na opravu vrtov av roku 2006 len 164. Výroba vianočných stromčekov v roku 2006 klesla z 2847 na 2774 kusov; čerpacie jednotky - od 1157 do 1024 jednotiek; vývrtové čerpadlá - od 25 500 do 23 400 kusov. a tak ďalej.

Ak vezmeme do úvahy otázku nákladov na prieskumné činnosti a vrtné zariadenia, môžeme zaznamenať výrazný pokles objemu výroby prieskumných a vŕtacích zariadení, ktorý určuje vývoj ropného a plynového komplexu. V roku 2005 bolo vyrobených 98 vrtných súprav na výrobu a hĺbkové prieskumné vrty a 202 zariadení na geofyzikálne a prieskumné vrty. V roku 2006 ich produkcia dramaticky poklesla a predstavovala 35 a 151, resp. Okrem toho by bol pokles výroby ešte väčší, ale elektrárňam sa podarilo preorientovať sa na vývoz.

Náklady na prieskum sa účtujú do nákladov a ropným spoločnostiam, ktorých úsilie sa venuje rastu kapitalizácie, a nie rozvoju priemyslu, je výhodné tieto náklady znížiť. Pokles cien nákladov, rast zisku - a v očiach investorov sa spoločnosť začína správať lepšie. Takýto systém je vhodný len pre špekulatívnych investorov a pre strategického investora je objem prieskumu veľmi dôležitý.

Na pozadí ničenia prieskumu dochádza k aktívnej výmene ruských servisných spoločností západnými konkurentmi. Uľahčuje to politika riadenia viacerých ropných a plynárenských spoločností, ktoré odmietajú organizovať otvorené výberové konania na realizáciu projektov, čo neumožňuje rovnocennú účasť ruských servisných spoločností.

Ak vezmeme do úvahy objem výroby a úroveň nákupov na dovoze, potom môžeme konštatovať, že v posledných rokoch došlo k poklesu objemu výroby v ruských podnikoch, sprevádzaný vysokou úrovňou nákupov na dovoze. Podľa Štátneho colného výboru Ruska len v januári až novembri 2006 sa doviezlo na dovoz 4 214 cisternových vozňov v hodnote viac ako 100 miliónov dolárov, pričom situácia s tankermi dovezenými do Ruska, ktoré boli zakúpené v roku 2005 vo výške 17 jednotiek, bola podobná. v roku 2005 - 24 jednotiek; a za január až november 2006 - 31 jednotiek. Ruské lodenice úspešne dopĺňajú zahraničnú tankerovú flotilu, ale ruskí robotníci objednávajú výstavbu tankerov v zahraničí. Je to spôsobené tým, že sa zvyšuje opotrebovanie zariadení, vyčerpávajú sa ropné a plynové polia, konkurencia.

Pokiaľ ide o problém využitia kapacity, treba poznamenať, že kapacity vytvorené počas procesu konverzie na výrobu zariadení pre palivový a energetický komplex využíva menej ako polovica. Napríklad kapacity, ktoré sú k dispozícii na FSUE „PO“ Uraltransmash pre výrobu 1 500 kusov čerpacích jednotiek ročne, sa používajú len o 25%. Okrem toho, výroba klesá - v roku 2005 závod vyrobil 963 rockerov, v rokoch 2005 - 274, v roku 2006 - len 118. Strojárenský závod Rubtsovsky, tradičný dodávateľ pracovníkov v ropnom a plynárenskom priemysle, vyrába stroje, ktoré svojimi technickými vlastnosťami na úrovni najlepších zahraničných analógov, ale majú nižšiu cenu. Produkcia tu však klesá. V roku 2005 závod vyrobil 65 kusov, v roku 2005 - 12 ks, v roku 2006 - 7 ks. tohto zariadenia.

Podľa vlády regiónu Sverdlovsk, v podnikoch regiónu v roku 2006 sa zníženie výroby niektorých druhov ropných a plynových zariadení pohybovalo od 20 do 70%.

Zníženie kapacity vedie k zníženiu ziskov a odtiaľ k zníženiu ziskovosti podniku. Znižovanie kapacity závisí od mnohých faktorov, napríklad: opotrebenia zariadení a vyčerpania zásob.

Pokiaľ ide o problémy v oblasti zamestnanosti a zahraničných odborníkov, treba poznamenať, že zahraničné spoločnosti poskytujúce služby prichádzajú do Ruska so svojím vybavením. Výsledkom je, že ruskí špecialisti strácajú pracovné miesta, vŕtacie oddelenia sú prepúšťané, stroje sa predávajú a odcudzujú. Kvalifikovaní pracovníci v ropnom priemysle sú ponechaní bez práce a zahraničné spoločnosti začínajú vykonávať svoju prácu na ruskom území. Ropný priemysel sedí na nebezpečnej „technologickej ihle“ - dodávajú svoje vybavenie, zahraničné firmy sú nútené nakupovať zahraničné diely, využívať zahraničné opravárenské zariadenia a personál.

Problém zvyšovania miezd je jedným z „citlivých“. Zvýšenie minimálnej mzdy by sa malo posudzovať nielen ako opatrenie, ktoré zabezpečuje rast príjmov obyvateľstva, ale aj ako stimul na zvýšenie produktivity práce, pričom každé zvýšenie úrovne miezd pracovníkov musí nevyhnutne sprevádzať nárast vyrobeného výrobku. Ak sa plat zvýši, a tým aj výrobné náklady, produkcia výrobku by sa tiež mala zvýšiť. Zvýšenie neprimeraných miezd na celoštátnej úrovni môže viesť k inflácii. Preto je vždy ťažké správne zvoliť smer odmeňovania práce: veľkosť bonusov, penále, minimálna platba na jednotku tovaru a množstvo ďalších zložiek miezd. Je dôležité, aby ste pracovníka „neurazili“, ale aj aby ho stimulovali pri zohľadnení optimálnej možnosti platby, aby nedošlo k poškodeniu činností podniku.

Nie posledným miestom v ropnom a plynárenskom priemysle je kvalifikácia zamestnancov. V modernom svete sa akumulácia informácií zrýchľuje, množstvo informácií rastie. Aj pre kvalitný tréning je potrebné venovať pozornosť a praxi. Problém kvalifikácie spočíva v tom, že mladí odborníci nemôžu okamžite a úplne preniknúť do všetkých procesov podniku. Pre skúsených špecialistov môže byť problém modernizácia podnikových procesov.

Problém rozvoja ruského priemyslu zohráva dôležitú úlohu. Komplex ropy a plynu je významným spotrebiteľom priemyselných výrobkov, preto záťaž ruských podnikov závisí od existujúceho systému obstarávania zariadení. S cieľom poskytnúť technické vybavenie zariadení na výrobu surovín na základe domácich, nie dovážaných priemyselných výrobkov, sú potrebné informácie o plánoch technického vybavenia, prevádzkových potrebách ropných spoločností, ako aj informácie o výrobkoch zakúpených na dovoz. S pomocou týchto informácií by sa ruské výskumné ústavy, dizajnérske úrady a továrne mali sústrediť na prioritné oblasti, vyvíjať výrobky nahrádzajúce dovoz, plánovať využitie kapacity.

Problém interakcie s inými podnikmi spočíva v tom, že ropný a plynárenský priemysel môže uzatvárať zmluvy v záujme svojich úspešných činností, ako je nákup zariadení, jeho údržba a opravy a dodávky výrobkov pre iné priemyselné odvetvia, napríklad dodávky benzínu dopravným podnikom. Otvorené súťažné postupy prakticky nevyužívajú spoločnosti. Únia výrobcov ropných a plynárenských zariadení opakovane ponúkala spoločnosti zaoberajúce sa surovinami, aby zverejňovali ponuky na internete bezplatne, ale túto skutočnosť neakceptujú. Výsledkom uzavretého logistického systému s ropnými spoločnosťami je ich ťažké odhalenie.

Ropné a plynové zariadenia sú výrobkom s dlhým výrobným cyklom. Zatváranie informácií o potrebách neumožňuje podnikom pripraviť sa na súťaž, ale sú mimoriadne zriedkavé. Ak sa použijú súťaže, domáce podniky sa o potrebe dozvedia krátko pred ich držaním. To všetko vedie k rozšíreniu neoprávneného obstarávania dovozu.

Problémy monopolu a hospodárskej súťaže spočívajú v tom, že pre ropný a plynárenský priemysel je monopol vysoký a konkurencia nie je vysoká. Monopol - prekážka vstupu nových firiem do priemyslu. Pre väčšie firmy je výhodnejšie, aby absorbovali menšie firmy. Ale s plnou absorpciou malých firiem sa môžu objaviť dva smery: konkurencia s väčšími firmami alebo ich nedostatok. Ani prvá, ani druhá možnosť nemôže byť pre spoločnosť prosperujúca.

Prirodzené monopoly odôvodňujú zvýšenie taríf potrebou plniť svoje investičné programy, ale neuvádzajú svoje náklady podrobne. V prirodzených monopoloch existuje nákladový princíp. Keď sa nakupuje drahšie dovážané zariadenie, existuje základ pre zvyšovanie taríf. Na ruskom trhu s ropou a plynom je monopol prítomný voči veľkým spoločnostiam. Kapitálová náročnosť výroby vytvára problém pre iné podniky vstupovať do priemyslu, preto monopolisti môžu absorbovať menšie firmy a preberať firmy s podobnými aktivitami. To dáva účinok monopolu.

Konkurencia v tomto odvetví sa vyskytuje len medzi gigantmi priemyslu. Boj môže nastať tajnou alebo explicitnou tajnou dohodou.

Cenové problémy v tomto odvetví sú regulované štátom a výrobou. V súlade s Vyhláškou vlády Ruskej federácie z 13. októbra 1999 č. 1158 „Na zabezpečenie dodržiavania ekonomicky spoľahlivých cenových princípov pre výrobky (služby) prirodzených monopolov“ sa prirodzeným monopolom odporúča obstarávať výrobky (služby) pre vlastnú spotrebu v súlade s postupom poskytovanie objednávok na tovar, práce a služby pre štátne potreby. Otvorené výberové konanie ustanovené zákonom, základný spôsob zadávania objednávok na dodanie tovaru (práce, služby) pre štátne potreby sa pri objednávke prakticky nepoužíva.

Zabezpečenie normálnych cien je regulátorom hospodárskych vzťahov nielen medzi dodávateľom produktu / služby, ale aj medzi konkurenčnými podnikmi. Keďže monopol v ropnom a plynárenskom priemysle nie je príliš veľký, konkurencia v priemysle má väčší vplyv na tvorbu cien.

Problém vykonávania kontroly vo veľkom podniku je veľmi relevantný. Vykonať také mimoriadne ťažké. Všetky druhy prepojení medzi oddeleniami majú zložitú interakčnú schému. Podniková regulácia v modernom svete je takmer automatizovaná, ale existujú aj faktory, ktoré nie sú prístupné strojovému výpočtu av takýchto prípadoch je potrebná dôkladná analýza údajov.

Úloha štátu v činnosti podniku je veľmi veľká. V súčasnosti je úloha štátu pri zvažovaní investičných programov prirodzených monopolov zjavne nedostatočná. Investičné programy prirodzených monopolov schvaľuje vláda, ale spoločnosti neoznamujú informácie o svojich plánoch, obmedzujú sa len na poskytnutie zoznamu zariadení vo výstavbe. Na prekonanie tejto situácie bola v januári 2004 prijatá vládna vyhláška o postupe koordinácie investičných programov v energetike. Nedokonalý mechanizmus účasti štátu pri posudzovaní plánov na technické re-vybavenie prirodzených monopolov, ich blízkosť k ruským výrobcom a zlá koordinácia vývoja a výroby import-substitučných zariadení, zbavuje objednávky domácich podnikov.

Problém exportu je nasledovný: pre úspešný, neškodlivý podnik, export, je potrebné brať do úvahy nielen úspech samotného podniku, ale aj úspech krajiny pre tento typ výrobku ako celku. Dovoz, samozrejme, je podpora podniku za predpokladu, že pre jeho „kupujúceho“ existuje prebytok tovaru. Tvárou v tvár klesajúcim nákupom na domácom trhu sa mnohým podnikom ropného a plynárenského priemyslu podarilo zachrániť pracovné miesta rozšírením vývozu. Bohužiaľ, mnohé podniky nie sú schopné plniť exportné zmluvy z dôvodu nedostatku potrebných finančných zdrojov. Preto pre malé podniky, export nie je podpora, stáva sa nemožné. V štátnom rozpočte na rok 2004 sa plánujú výdavky na podporu priemyselného vývozu a je potrebná aktívna účasť výrobcov ropných a plynových zariadení.