संचार और व्यवहार की संस्कृति

इसमें बहुत नाजुक रहें और इसमें निराश न हों। बच्चे को सिंड्रेला में न मोड़ें। सब कुछ करो ताकि आपका बच्चा ...

चूंकि ऊर्जा कंपनियां वसूली अवधि के दौरान अपने व्यावसायिक मॉडल को समायोजित कर सकती हैं।

अधिकांश तेल और गैस उद्योग कमजोर मांग और कम कीमतों के साथ पिछले कुछ वर्षों के बारे में विशेष रूप से गंभीरता से चिंतित। रणनीतिक निर्णय लेना और भविष्य की योजना बनाना मुश्किल था। केवल अब उद्योग अपने सदमे को छोड़ना शुरू कर रहा है।

यद्यपि कीमतें, एक बड़े खाते में बहाल किए गए हैं, लेकिन अधिक आकर्षक संसाधन आधार विकसित करने के लिए नई निवेश परियोजनाओं पर विचार करते समय कंपनियों को सावधान रहना चाहिए। कीमतों में निरंतर वृद्धि धीमी होने की संभावना है और आपूर्ति सीमित हो सकती है।

जून 2014 में शुरू होने वाली तेल की कीमतों का पतन, तेल और गैस कंपनियों के प्रबंधन में लागत को कम करने की लहर का कारण बना। विश्व होल्डिंग्स ने 2014 और 2016 के बीच पूंजी लागत लगभग 40% कम कर दी। इस अर्थव्यवस्था के हिस्से के रूप में, लगभग 400,000 कर्मचारियों को खारिज कर दिया गया था, और बड़ी परियोजनाओं को समाप्त या स्थगित कर दिया गया था, जो लाभप्रदता मानदंडों को पूरा नहीं करते थे। इन चरणों में, दक्षता में वृद्धि के साथ संयोजन में, उद्योग के लिए फल सहन करना शुरू कर दिया। परियोजनाओं की बढ़ती संख्या $ 20 से पहले तेल की कीमतों के साथ भी विफल हो सकती है। एक अच्छा उदाहरण उत्तर समुद्र में "स्टेटोइला" जमा जोहान सेवरप है, जहां विकास में लागत लगभग 25 डॉलर प्रति बैरल हो गई है। कुछ साल पहले यह असंभव होगा।

निकट भविष्य में, तेल की कीमतें स्थिर हो जाती हैं, मांग और सुझावों के संतुलन के कारण, जो उत्पादन को कम करने के हालिया निर्णय से आंशिक रूप से त्वरित है। विश्लेषकों के लिए कई सकारात्मक पूर्वानुमान का संकेत मिलता है तेल व गैस उद्योग: नए सर्वेक्षण बार्कलेज के अनुसार, तेल और गैस उद्योग के पूंजी व्यय 2017 में 7 प्रतिशत की वृद्धि होने की उम्मीद है। इसके अलावा, बेकर ह्यूजेस के मुताबिक, ड्रिलिंग रिग की संख्या में वैश्विक वृद्धि, विशेष रूप से 2016 के मध्य से संयुक्त राज्य अमेरिका में, शुरू हुआ। इसके अलावा, हम विलय और अधिग्रहण के क्षेत्र में वसूली के पहले छोटे सकारात्मक परिणाम देखते हैं, क्योंकि कंपनियां संपत्ति के साथ लेनदेन करती हैं।

यह संभव है कि हम अगले 5 - 10 वर्षों में तेल की कीमतों में वृद्धि देखेंगे - लेकिन 2014 से ब्रेक के कारण, बड़ी परियोजनाओं में निवेश, उद्योग उद्यमों को बढ़ती मांग को पूरा करना मुश्किल होगा। ट्रेडिंग गतिविधि का एक स्पलैश खुद को तीन से पांच साल तक तेल की कीमतों में काफी प्रभाव डाल सकता है। तेल और गैस कंपनियों को यह सुनिश्चित करना चाहिए कि उनके व्यावसायिक मॉडल इस अस्थिरता से लाभ के लिए तैयार हैं।

यदि तेल की कीमतों को बहाल नहीं किया जाता है, क्योंकि अंतरराष्ट्रीय तेल कंपनियों (एमएनसी) लागत को कम करने में फायदे रखते हैं? कुछ खर्च अपरिहार्य हैं। उदाहरण के लिए, तेल संचालित कंपनियों (ओएफसी-ऑयल-फील्ड सेवाओं) की कीमत रियायतों की समीक्षा के लिए प्रकट होने की संभावना है, जब उन्होंने एमएनके दिया था, जब बाजार गिर गया था। यह बैरल तेल द्वारा उत्पादित मूल्य पर लगभग 15 प्रतिशत जोड़ सकता है, जो बदले में, ब्रेक-एवर स्तर पर लौटने के सुझाव देगा।

लेकिन तेल उत्पादक कंपनियों को साफ, अन्य खर्चों में वृद्धि, विशेष रूप से आपूर्ति श्रृंखला में और जमा के विकास में वृद्धि होनी चाहिए। यह मुश्किल हो सकता है, क्योंकि कर्मचारियों की बर्खास्तगी की लहर ने काफी अनुभव, ज्ञान और कौशल को समाप्त कर दिया। इन अवसरों का नुकसान महत्वपूर्ण विकास परियोजना लागत में वृद्धि को बढ़ा सकता है यदि उन्हें सावधानीपूर्वक निगरानी नहीं की जाती है। प्रगतिशील एमएनए डिजिटल स्पेस के अभिनव फायदों का उपयोग व्यय और पूंजी व्यय की वृद्धि के मुकाबले के रूप में, साथ ही दक्षता में वृद्धि के मुकाबले ही हासिल कर चुका है।

तेल और गैस उद्योग में कई इंटरनेट निर्देश ओपेक और संयुक्त राज्य अमेरिका के देशों पर केंद्रित हैं, लेकिन अन्य क्षेत्र निकट भविष्य में भी महत्वपूर्ण भूमिका निभाएंगे। उदाहरण के लिए, लैटिन अमेरिका में, निवेश जलवायु में सुधार हो रहा है। कुछ तेल और गैस उद्योग उद्यम बढ़ते हैं, कार्यस्थलों का निर्माण किया जाता है। एक ज्वलंत उदाहरण मेक्सिको है, जहां ऊर्जा सुधार देश में वैकल्पिक ऑपरेटरों की उपस्थिति सुनिश्चित करने के लिए दरवाजे खोलता है।

अन्य गर्म तेल और गैस बिंदुओं में मिस्र शामिल है, जहां बीपी ने हाल ही में ज़ोरा जमा के विशाल गैस क्षेत्र और पिछले 30 वर्षों में दुनिया का सबसे बड़ा तेल क्षेत्र में एक हिस्सा हासिल किया, जहां 2016 के अंत में वाणिज्यिक गतिविधि फिर से शुरू हुई। चूंकि तेल की कीमतें बढ़ने लगीं, शायद उद्योग में निजी निवेश के लिए आकर्षित किया जाएगा। यह उत्तरी सागर में ब्रिटेन में पिछले दो जोर से लेनदेन में पहले से ही दिखाई दे रहा है: एसिककर प्वाइंट एनर्जी एसेट्स ओएमवी और क्राइसॉर समाधान का अधिग्रहण शेल से प्रेषित संपत्तियों को लेने के लिए।

इसलिए, यदि आप एक तेल और गैस क्षेत्र की कंपनी हैं, तो 2017 से आगे देखें, जहां आपको आपकी कंपनी के भीतर संरचनात्मक और राजनीतिक मुद्दों का सामना करना पड़ेगा; कई कंपनियां बदलती और अनिश्चित बाजार में विकास, संगठनात्मक संरचना, प्रणाली, प्रक्रियाओं या दृष्टिकोणों की संभावना को पर्याप्त रूप से लचीला और अभिनव होना चाहिए। आपको नई ड्रिलिंग प्रौद्योगिकियों और खनन के कार्यान्वयन के लिए तैयार रहना चाहिए, आर एंड डी में आपके शोध और निवेश में वृद्धि। भविष्य के लिए योजना शुरू करने के लिए, तेल और गैस के नेता कुछ मौलिक प्रश्नों पर विचार कर सकते हैं:

तेल की कीमतों में एक लंबी गिरावट ने एक बार फिर तेल की कीमतों के लिए विभिन्न परिदृश्यों में लाभप्रदता की गणना पर कंपनियों के लिए योजनाओं की उपलब्धता की प्रासंगिकता पर जोर दिया। हालांकि लाभप्रदता हमेशा एक महत्वपूर्ण मीट्रिक है तेल व गैस उद्योग, उत्पादन वृद्धि और स्टॉक अक्सर अधिक महत्वपूर्ण होते हैं। हालांकि, कम कीमतों से सदमे और उच्च संभावना है कि ब्याज दरें निकट भविष्य में बढ़ेगी, राजस्व से मुक्त नकद प्रवाह में सुधार की प्राथमिकता स्थिति निर्धारित करें।

सामान्य रूप से, पूंजीगत उपयोग की उच्च लाभ, लाभप्रदता और दक्षता पहले ही कॉर्पोरेट प्रथाओं में शायद ही कभी अवशोषित हो गई है। मध्य पूर्व में राष्ट्रीय तेल कंपनियों (एनएनए) जैसी अन्य कंपनियां, जो लक्ष्य उत्पादन संकेतकों पर जोर देने की तलाश करती हैं - उन्हें मौजूदा आदेश के लिए अनुकूलित किया जाना चाहिए। ऐसी कंपनियों के लिए, आर्थिक दक्षता और लाभप्रदता पर एक नए जोर को कॉर्पोरेट संस्कृति और विश्वदृश्य में महत्वपूर्ण बदलावों की आवश्यकता होगी, और अंततः परियोजना परियोजनाओं के पोर्टफोलियो के पुनर्वितरण की आवश्यकता होगी। दरअसल, हाल ही में रिपोर्ट शैल इराक में मजनुन और पश्चिमी कुर्न के सुपर-विशाल क्षेत्रों में अपनी रुचियों को बेचने की संभावना को मानता है, जहां अनुबंधों की शर्तों के अनुसार रखरखाव, कम लाभ दर ऐसी प्रवृत्ति को प्रतिबिंबित कर सकती है।

में पिछले साल का तेल और गैस क्षेत्र को तेजी से जटिल और दूरस्थ स्थानों में तटीय उत्पादन और सीमा खुफिया सहित परिचालन क्षेत्रों की एक विस्तृत श्रृंखला को चिह्नित किया गया था। यद्यपि मुख्य खिलाड़ियों ने परंपरागत रूप से सभी परियोजनाओं में भाग लेने की मांग की, फिर भी इन कंपनियों के पास किसी भी परिस्थिति में प्रतिस्पर्धा के लिए कौशल या कॉर्पोरेट संस्कृति नहीं है। वास्तव में, चेसपैक ऊर्जा, ईओजी संसाधन, और व्हिटिंग पेट्रोलियम जैसी कंपनियां अमेरिकी नवाचार क्षेत्र में प्रभुत्व में हैं, जो अभिनव उत्पादन विधियों के लिए अद्वितीय आवश्यकताओं के लिए अपने ऑपरेटिंग मॉडल को ध्यान में रखते हुए।

इसी प्रकार, हाल के वर्षों में, छोटी कंपनियों (अन्वेषण और खनन में विशेषज्ञता) सुविधाओं के एक निश्चित सेट के साथ - (उदाहरण के लिए, लागत प्रभावशीलता पर विस्थापित जोर) - परिपक्व संपत्तियों को खरीदने और विशिष्ट खंडों में दिग्गजों को पार करने का अवसर है। इस तरह की विशेषज्ञता भविष्य में अधिक परिचित होने की संभावना है। वास्तव में, इस क्षेत्र की वर्तमान अनिश्चितता सभी आकारों की कंपनियों की आवश्यकता निर्धारित करती है, जो महत्वपूर्ण संभावनाओं को निर्धारित करती है महत्वपूर्ण लाभदायक वृद्धि या यहां तक \u200b\u200bकि अस्तित्व के लिए, और तदनुसार पूंजी के सही वितरण के लिए।

तेल ड्राइविंग क्षेत्र में हालिया विलय और अधिग्रहण विशिष्ट क्षमताओं के आस-पास के नए ऑपरेटिंग मॉडल के उद्भव को मानते हैं। उदाहरण के लिए, बेकर ह्यूजेस के हालिया अधिग्रहण का ध्यान स्वचालन, बेहतर विज़ुअलाइज़ेशन और डेटा विश्लेषण द्वारा अधिक कुशल प्रबंधन के लिए व्यवसाय उन्मुख बनाने का प्रयास है।

एक एकल एकीकृत कंपनी खोज का मॉडल, तेल का विकास या गैस के क्षेत्र, और यह तब तक संचालन समाप्त होने तक, प्रतिस्थापित किया जाएगा।

तेल और गैस क्षेत्र का विकास, जहां सार्वभौमिक दिग्गजों पर हावी है, बड़ी संख्या में अत्यधिक विशिष्ट खिलाड़ियों के लिए, कंपनियों को प्रत्येक व्यक्तिगत संगठन के कौशल के कुछ सेटों के उपयोग के लिए प्रदान करने वाली बातचीत के नए तरीकों को बनाने की आवश्यकता होगी। एक एकीकृत कंपनी का मॉडल जो अन्वेषण का उपयोग करता है, एक तेल या गैस क्षेत्र का विकास, और इसका संचालन समाप्त होने तक, कंपनी के गारंटीकृत लाभ के लिए, संपत्ति अधिकारों में समझौतों और संपत्ति अधिकारों में बदलावों द्वारा प्रतिस्थापित किया जाता है, प्रबंधन क्षेत्र, अपने जीवन के संबंधित चरणों में।

यह खोज विशेष कंपनियों के उद्भव से प्रमाणित है, जैसे कि कोसमोस ऊर्जा और परिपक्व उत्पादन खिलाड़ियों को उत्तरी सागर में पूछताछ के रूप में। और मॉरिटानिया और सेनेगल में संपत्ति के लिए कोसमोस के साथ हालिया बीपी गठबंधन - अच्छा उदाहरण प्रमुख कंपनियों के प्रमुख खिलाड़ियों के तकनीकी खुफिया कौशल का उपयोग करें। इसके अलावा, तेल और गैस दिग्गजों और तेल आधारित फर्मों के बीच संबंध एक ही दिशा में विकसित होंगे। बड़े तेल क्षेत्रों, जैसे कि श्लंबरगर और हॉलिबर्टन, पहले से ही पेश किए गए हैं जटिल समाधान प्रबंधन के क्षेत्र में, जो निगरानी और परिसंपत्ति प्रबंधन के हस्तांतरण का सुझाव देता है, और इसी तरह की सेवाओं, जैसे कि पेट्रोफैक द्वारा प्रदान किए जाने वाले दैनिक परिचालन प्रबंधन। हालांकि, हालांकि यह बहुत महत्वपूर्ण है, सहयोग और साझेदारी के नए मॉडल का विकास किसी भी प्रमुख कंपनियों के लिए आसान नहीं होगा, खासकर मध्य पूर्वी देशों की कुछ कंपनियों के लिए जो उनकी संपत्ति पर पूर्ण नियंत्रण पसंद करते हैं।

एक व्यापार मॉडल विकसित करते समय, स्थिरता और स्थायित्व सुनिश्चित करने के लिए परियोजना पोर्टफोलियो संशोधित किए जाएंगे। पोर्टफोलियो का आकलन करते समय, संपत्ति बेचते समय लाभ प्राप्त करने से अधिक के लिए प्रयास करना आवश्यक है। इसे भविष्य की स्थितियों के पूर्वानुमान और संगठन की संभावनाओं के अनुसार कंपनी की परियोजनाओं के आधार पर एक व्यापार को मूल रूप से पुनर्निर्माण करने का अवसर माना जाना चाहिए। उदाहरण के लिए, अपने पोर्टफोलियो को पुन: संसाधित करते समय, कुछ कंपनियां तेल भंडार की कमी की तैयारी में परियोजनाओं को विविधता देना पसंद करती हैं। फ्रांसीसी कुल ने इस कदम को योजना के कार्यान्वयन में लिया है, जो गैर-सामंजस्यित ऊर्जा प्रौद्योगिकियों के विकास के लिए अपनी संपत्ति का 20% तक की दिशा प्रदान करता है और बिजली के भंडारण के दौरान अपनी क्षमता सुनिश्चित करने के लिए बैटरी निर्माता को खरीदकर बैटरी निर्माता खरीदकर प्रदान करता है। इसी प्रकार, डोंग एनर्जी, मूल रूप से तेल और गैस के आपूर्तिकर्ता, पवन ऊर्जा संयंत्रों के विकास के लिए तेल राजस्व से वित्तीय प्रवाह का उपयोग करके नवीकरणीय ऊर्जा स्रोतों पर इसका ध्यान स्विच करता है।

परियोजना पोर्टफोलियो के आकलन की आवश्यकता तेजी से तीव्र हो जाएगी, क्योंकि कंपनियां उद्योग समेकन की लहर में शामिल हैं जो कम से कम 2018 तक चली जाएगी। हाल के अतीत में, तेल की कीमतों की अस्थिरता, अनुमानों पर सहमत होना मुश्किल हो जाता है पेट्रोलियम फ़ील्ड खरीदारों और विक्रेताओं के लिए। हालांकि, अब कीमतें कुछ हद तक पुनर्प्राप्त और बढ़ती हुई भावना को बढ़ाते हैं कि 50 डॉलर प्रति बैरल के क्षेत्र में मूल्य नीचे स्थापित किया गया था - लेनदेन के समापन की दरें गति प्राप्त कर रही हैं। नवीनतम परिचालनों में, कुल और स्टेटोइल ने ब्राजील के गहरे समुद्री तेल भंडारों पर बहु \u200b\u200bअरब डॉलर के लेनदेन को पूरा किया, जबकि एक्सक्सन ने संयुक्त राज्य अमेरिका में पापुआ न्यू गिनी, इंटरोइल और नोबल एनर्जी अर्जित संपत्तियों के लिए आवेदन दायर किया। यह उम्मीद की जाती है कि कंपनियां आर्थिक रूप से प्रभावी तरीके से अपना पोर्टफोलियो बनाने के लिए संपत्तियों के साथ लेनदेन पर ध्यान केंद्रित करेगी।

भूगर्भीय अन्वेषण और खनन कंपनियों के लिए, विलय और अधिग्रहण लेनदेन पोर्टफोलियो के पुनर्मूल्यांकन का एक बेहद महत्वपूर्ण हिस्सा हैं। इस दृष्टिकोण का उपयोग गैर-मूल संपत्तियों को त्यागने और उद्योग में परिवर्तन की लहर से मुनाफे में वृद्धि की दिशा में कंपनी की रणनीति की समीक्षा करने के लिए किया जा सकता है। कुछ मामलों में, एम एंड ए लेनदेन कंपनी के परिवर्तन के लिए समर्थन का एक बिंदु हो सकता है - क्योंकि यह 2016 में ब्रिटिश "बीजी समूह" की खरीद के लिए 70 अरब डॉलर खर्च किए गए थे। इस कदम ने बाजार पर खोल की स्थिति में काफी विस्तार किया है। प्राकृतिक गैस।। विलय और अवशोषण का उपयोग कम बड़े पैमाने पर आकर्षित करने के लिए किया जा सकता है, लेकिन कोई कम आशाजनक नई विशेषताएं नहीं। इस तरह के एक लक्ष्य का पीछा कुल और स्टेटोइल ने किया था, जिन्होंने हाल के वर्षों में ऐसे कई लेनदेन किए हैं, जो इन कंपनियों को नवीकरणीय ऊर्जा स्रोतों के क्षेत्र में समेकित करने के लिए देते हैं।

दीर्घकालिक सफलता प्राप्त करने के लिए नए प्रतिभाशाली कर्मचारियों को संरक्षण और भर्ती करने के लिए अभिनव दृष्टिकोण महत्वपूर्ण होंगे। तेल और गैस क्षेत्र के संरचनात्मक पुनर्गठन में कर्मचारियों की बर्खास्तगी बहुत बड़ी है। कम करने, जो चक्रीय और एकल दोनों था, ने अपने कुछ सबसे शानदार प्रतिभाशाली नेताओं के उद्योग को वंचित कर दिया और नवागंतुकों को डर दिया। संभावना अभी भी संरक्षित है कि तेल और गैस कंपनियां जल्द ही अपनी कर्मियों की नीतियों को फिर से शुरू कर देगी।

प्रबंधकीय दृष्टिकोण से, अब नए आशाजनक और प्रतिभाशाली कर्मचारियों को किराए पर लेने का समय है। युवा कर्मचारियों को थोड़ा कम पारंपरिक वर्कफ़्लो की उम्मीद है - वे निर्णय लेने पर करीब बातचीत और खुले संचार की तलाश में हैं। तेल और गैस कंपनियों को हाल के स्नातकों के साथ सहयोग करना चाहिए, क्योंकि वे नए विचार दे सकते हैं जो भविष्य में नेविगेट करना आसान बना देंगे।

प्राकृतिक गैस और तेल प्राकृतिक संसाधन आधार के सबसे मूल्यवान घटक न केवल ईंधन, बल्कि पूरे निकित उद्योग भी हैं। तेल और गैस परिसर का प्रभाव देश के खेत के कई क्षेत्रों में महत्वपूर्ण है। रूस का तेल और गैस परिसर अर्थव्यवस्था के कई क्षेत्रों के साथ घनिष्ठ संबंध में है। ये उद्योग, विशेष रूप से, उपकरण, उपकरण, सामग्रियों, तेल और गैस परिसर के उद्यमों की आवश्यकताओं के लिए सहायक कार्यों और अधिक प्रदान करते हैं।

तेल, गैस और उनके प्राथमिक प्रसंस्करण उत्पादों ने लगातार अंतरराष्ट्रीय व्यापार की कमोडिटी संरचना में अग्रणी स्थानों को स्वचालित रूप से ऑटोमोबाइल और निर्यात-आयात संचालन के अन्य लेखों से काफी पहले रखा है। तेल और प्राकृतिक गैस वैश्विक वाणिज्यिक ऊर्जा संतुलन में एक महत्वपूर्ण भूमिका निभाती है। तेल समकक्ष के मामले में, वे खनिज ईंधन, परमाणु, जलविद्युत और अन्य नवीकरणीय ऊर्जा स्रोतों की कुल खपत के 3/5 के लिए खाते हैं। तेल और गैस कंपनियां दुनिया के सबसे बड़े अंतरराष्ट्रीय निगमों के बीच सबसे अधिक समूह हैं। रेटिंग Zhunla "फोर्ब्स" के अनुसार, बिक्री के मामले में पहली दस टीएनसी तेल और गैस उद्योग में काम कर रहे 7 कंपनियों की संख्या। पहले दस टीएनसी में, ऐसी कंपनियों के मुनाफे की परिमाण 7, बाजार मूल्य पर भी 7 थी। और तीनों दर्जनों, तेल और गैस कंपनियों में 1 और 2 स्थानों पर कब्जा कर लिया गया था।

शक्तिशाली हाइड्रोकार्बन संसाधनों का कब्जा विदेशों में अपनी जरूरतों और बड़ी डिलीवरी को कवर करने के लिए पर्याप्त है, तेल और प्राकृतिक गैस निर्यात करने वाले देशों को महत्वपूर्ण आर्थिक, सामाजिक और राजनीतिक कार्यों को स्थापित करने और हल करने की अनुमति देने के लिए लाता है। विशेष रूप से एक अनुकूल वैश्विक संयुग्मन की अवधि के दौरान ऐसी संभावनाओं को बढ़ाना। अपने निर्यात से मुद्रा राजस्व के कारण वैश्विक तेल और गैस बाजार पर कई आपूर्तिकर्ता अर्थव्यवस्था में महत्वपूर्ण निवेश करते हैं, विकास की असाधारण गतिशीलता का प्रदर्शन करते हैं।

बड़े हाइड्रोकार्बन भंडार रखने के लिए त्वरित सामाजिक-आर्थिक विकास की कक्षा में प्रवेश करने का एक महत्वपूर्ण मौका है। एशिया के दक्षिण-पश्चिम में तेल और प्राकृतिक गैस राजशाही, जैसे सऊदी अरब, कुवैत, कतर, बहरीन, ओमान, प्रभावी ढंग से अपने निर्यात से विशाल आय का आदेश दिया, आधुनिक उद्योग (कार्बनिक रसायन विज्ञान, विद्युत उद्योग, धातु विज्ञान), सड़क का निर्माण किया , वित्तीय, सामाजिक आधारभूत संरचना, विकसित जल आपूर्ति प्रणाली, कृषिविदेशों में पर्यटन, लाभप्रद रूप से निवेश की गई पूंजी, पश्चिमी मानकों पर भी अपने नागरिकों को उच्च प्रदान करने में सक्षम थी, जीवन स्तर के मानक और, जो महत्वपूर्ण है, एक तरह से या किसी अन्य कमजोर निर्भरता के लिए राष्ट्रीय अर्थव्यवस्था खनन और विदेश में हाइड्रोकार्बन बेचने से। हालांकि, ऊर्जा भंडार के तर्कसंगत उपयोग के सबसे प्रभावशाली प्रभाव ने नॉर्वे का प्रदर्शन किया है। यह एक बार कम से कम स्कैंडिनेविया के औद्योगिक देश में विकसित किया गया है क्योंकि तेल और प्राकृतिक गैस के निष्कर्षण और निर्यात से भारी आय के कारण, न केवल उत्तरी यूरोप के सबसे समृद्ध देश (जैसा कि प्रति व्यक्ति सकल घरेलू उत्पाद की परिमाण के न्यायाधीश के रूप में), लेकिन दुनिया के सबसे अमीर राज्यों में से एक भी। नॉर्वे दुनिया में दूसरे स्थान पर है (आइसलैंड के बाद) मानव विकास सूचकांक की परिमाण, जो अर्थव्यवस्था, शिक्षा और स्वास्थ्य देखभाल में देश की उपलब्धियों को व्यापक रूप से दर्शाता है।

हालांकि, यह ध्यान दिया जाना चाहिए कि सभी देश ऐसे मौके का उपयोग करने में सक्षम नहीं थे। रूसी संघ के पास भारी हाइड्रोकार्बन क्षमता है, जो अग्रणी है तेल उत्पादक देश दुनिया, तेल, प्राकृतिक गैस और उनके प्रसंस्करण उत्पादों में देश की अर्थव्यवस्था की वर्तमान और आशाजनक जरूरतों को पूरा करता है, उन्हें निर्यात के लिए महत्वपूर्ण मात्रा में आपूर्ति करता है। तरल हाइड्रोकार्बन के अन्वेषण स्टॉक की मात्रा के मामले में, रूस लगभग 10% के अंश के साथ दुनिया में दूसरे स्थान पर है। फेडरेशन के लगभग हर दूसरे विषय की गहराई में तेल भंडार को ध्यान में रखा जाता है। रूसी संघ की 35 संविधान इकाइयों के क्षेत्र में तेल उत्पादन किया जाता है।

तेल राज्यों को धन लाता है, उन्हें निवेश संसाधनों के आकर्षण का केंद्र बनाता है। एक उत्पाद के रूप में तेल निश्चित रूप से देश की अर्थव्यवस्था के विकास, एक राष्ट्रीय रणनीति, विदेशी आर्थिक नीति का एक कोर्स से संबंधित है। साथ ही, रूस में तेल उत्पादक उद्यमों को निष्कर्षण की कम दर, निश्चित संपत्तियों के उच्च मूल्यह्रास, साथ ही कम गुणवत्ता वाले पेट्रोलियम उत्पादों की विशेषता है।

में तेल संसाधनों के बाद औद्योगिक मास्टरिंग गैस शामिल हैं। इसके अलावा, गैस प्रसंस्करण और गैस के विकास का स्तर रासायनिक उद्योग देश में अपर्याप्त है। ध्यान दें कि, तेल और प्राकृतिक गैस के लिए उच्च कीमतों के कारण, रूस की गणना अपने कर्ज के साथ की गई थी और विशाल सोने और विदेशी मुद्रा भंडार जमा किए गए थे, ने मुख्य समष्टि आर्थिक संकेतकों में कुछ हद तक वृद्धि सुनिश्चित की थी। हालांकि, राष्ट्रीय अर्थव्यवस्था की संरचना में गुणात्मक परिवर्तन नहीं हुए थे। हालांकि भविष्य में, तेल और गैस कंपनियों के काम से देश के अर्थव्यवस्था (विशेष रूप से, संघीय बजट) की निर्भरता को कम करने की योजना है, तेल और गैस परिसर न केवल मुख्य स्रोत बने रहेगा ऊर्जा और ऊर्जा वाहक, बल्कि राष्ट्रीय अर्थव्यवस्था का मुख्य लिंक भी। इस तरह के सिस्टम-बनाने वाले उद्यम, जैसे गज़प्रोम, रोसनेफ्ट, ट्रांसनेफ्ट जेएससी और परिसर की कई बड़ी कंपनियों।

गैस उद्योग में, नवाचार गतिविधियों के परिणामों को सक्रिय रूप से लागू करना भी आवश्यक है। गैस परिवहन की सुरक्षा में सुधार के लिए गैस की तैयारी और परिवहन में ऊर्जा और भौतिक लागत को कम करने के लिए नई प्रौद्योगिकियों को लागू करना विशेष रूप से महत्वपूर्ण है। सेवा के पूर्ण विकास के साथ, उच्च प्रौद्योगिकियों के लिए अर्थव्यवस्था के अनुवाद के मुद्दे ऊर्जा दक्षता की समस्याओं, संसाधन की बचत, ऊर्जा सुरक्षा और अंततः, विदेश नीति के कार्यान्वयन और राज्य के आर्थिक लक्ष्यों के कार्यान्वयन के साथ भी जुड़े हुए हैं। इसलिए, के क्षेत्र में सर्वोत्तम घरेलू विकास के उपयोग के आधार पर तेल और गैस सेवा के उच्च तकनीक उद्योग के त्वरित विकास के लिए शर्तों को बनाना जरूरी है सूचना प्रौद्योगिकी और उच्च प्रदर्शन हार्डवेयर समाधान, नए वैज्ञानिक समूहों और वैज्ञानिक और उत्पादन सहयोग संबंधों का निर्माण। तेल और गैस सेवा ऊर्जा दक्षता में वृद्धि और ऊर्जा की बचत सुनिश्चित करने के मामले में अर्थव्यवस्था का आधुनिकीकरण करने के प्राथमिक कार्यों को हल करने में मदद करती है।

तेल और गैस सेवाओं में नई प्रौद्योगिकियों के लक्षित अनुप्रयोग द्वारा संभव तेल और गैस उद्योग में महत्वपूर्ण तकनीकी प्रगति प्राप्त करना संभव है, जो सुनिश्चित करेगा: तेल और गैस क्षेत्र की अन्वेषण कार्य की प्रभावशीलता; मौजूदा कुओं की बढ़ती उत्पादकता; जमा की संसाधन क्षमता का तर्कसंगत और कुशल उपयोग; उचित डिग्री के साथ तेल और गैस उत्पादन संचालन करना पर्यावरण संबंधी सुरक्षा.

हाइड्रोकार्बन संसाधनों (जैसे तेल, गैस) के महत्वपूर्ण स्टॉक ने एक बड़े औद्योगिक अंतर-क्षेत्रीय परिसर (तेल और गैस) को आवंटित करना और रूस में प्रवेश करने वाली शक्तियों की संख्या में प्रवेश किया जो ऊर्जा उद्योग के कामकाज को सुनिश्चित करता है आधुनिक मीरा। ऊर्जा संसाधन देश के कुल निर्यात के लगभग आधे मूल्य का गठन करते हैं। इसके अलावा, संसाधन डेटा भंडार वैश्विक ऊर्जा बाजार में प्रमुख खिलाड़ियों में से एक की भूमिका के लिए आवेदन करने के लिए दीर्घकालिक अवधि में अनुमति देता है। तेल और गैस परिसर द्वारा निकाले गए हाइड्रोकार्बन संसाधन न केवल देश के भीतर संसाधित होते हैं, बल्कि निर्यात पर भी जाते हैं। ऊर्जा संसाधन उपभोक्ताओं को तेल और गैस पाइपलाइनों और टैंकरों, रेलवे रचनाओं का उपयोग करके समुद्री टर्मिनलों के माध्यम से वितरित किए जाते हैं। देश के ऊर्जा संसाधन विदेशों में और दूर के कई देशों को आपूर्ति की जाती हैं। रूसी तेल के आयातकों में जर्मनी, फ्रांस, इटली, पोलैंड, चीन, नीदरलैंड, कज़ाखस्तान, बेलारूस, यूक्रेन और कई अन्य देशों शामिल हैं। रूसी प्राकृतिक गैस के मुख्य उपभोक्ता आज यूरोपीय संघ के देश हैं। ब्लू ईंधन भी पड़ोसी विदेशों (यूक्रेन, बेलारूस, आदि) के देशों को आपूर्ति की जाती है।

रूस की तेल और गैस परिसर वर्तमान में देश की अर्थव्यवस्था (बजट प्रतिपूर्ति, रूसी अर्थव्यवस्था के कई उद्योगों, ईंधन और ऊर्जा संसाधनों में घरेलू मांग की संतुष्टि, ईंधन और ऊर्जा संसाधनों आदि) के लिए बहुत महत्वपूर्ण है। आधुनिक दुनिया की ऊर्जा अर्थव्यवस्था में महत्वपूर्ण योगदान देना। टिकाऊ कामकाज को संरक्षित करने और इस परिसर के आगे के विकास के लिए शर्तों को प्रदान करने के लिए, यह आवश्यक है: देश की ऊर्जा क्षमता का सबसे कुशल उपयोग अपनी ऊर्जा सुरक्षा की लंबी अवधि की अवधि में संरक्षित करने और इसके दायित्वों को पूरा करने के लिए अन्य राज्यों को हाइड्रोकार्बन संसाधन निर्यात करें। खर्च पर इसे हासिल करना संभव है: छोटे हाइड्रोकार्बन क्षेत्रों के आर्थिक कारोबार में भागीदारी; संबंधित पेट्रोलियम गैस की कमी में कमी; भूगर्भीय अन्वेषण और तेल और गैस के नए क्षेत्रों की खोज की मात्रा में वृद्धि; ऊर्जा बुनियादी ढांचे को और अद्यतन और विकास करना; विदेशों में अग्रणी रूसी तेल और गैस कंपनियों की स्थिति को सुदृढ़ बनाना; अंतर सरकारी राजनयिक वार्ता के दौरान ऊर्जा पारगमन का जोखिम और इस क्षेत्र में स्पष्ट रूप से विनियमित नियमों की स्थापना; उच्च स्तर की रीसाइक्लिंग ऊर्जा संसाधनों की निर्यात संरचना में त्वरित बिल्डअप। इसके लिए हाइड्रोकार्बन फीडस्टॉक उद्यमों को संसाधित करने के साथ-साथ नए तेल और गैस प्रसंस्करण संयंत्रों के निर्माण पर प्रौद्योगिकी और प्रौद्योगिकियों को अद्यतन करने की प्रक्रिया को तेज करने की आवश्यकता होगी; गहरी प्रसंस्करण उत्पादों को हटाने के लिए सीमा शुल्क कर्तव्यों को कम करें, सबकोइल के कठिन-से-पहुंच वाले वर्गों से पहले, गैस और तेल के कठिन भंडार के साथ जमा; इस कच्चे माल की गहरी प्रसंस्करण को प्रोत्साहित करने के लिए कर और अन्य लाभ स्थापित करें, जिसके दौरान उच्च गुणवत्ता वाले अंतिम उत्पाद प्राप्त किए जाते हैं; ऊर्जा दक्षता, तर्कसंगत उपयोग में सुधार के लिए सबसे हालिया वैज्ञानिक और तकनीकी उपलब्धियों के ऊर्जा और तेल और गैस परिसर में आवेदन ऊर्जा संसाधन, महासागर शेल्फ पर और कठोर जलवायु स्थितियों वाले क्षेत्रों में कार्य की दक्षता और सुरक्षा में सुधार करें।

इस उद्देश्य के लिए, निम्नलिखित आवश्यक है: देश में एक अभिनव बुनियादी ढांचे के गठन को जारी रखने के लिए; उत्पादन और तकनीकी फर्मों के लिए राज्य समर्थन का विस्तार करें जो अर्थव्यवस्था के तेल और गैस क्षेत्र में काम करते हैं; नवाचार गतिविधियों के उद्यम वित्त पोषण के विकास को उत्तेजित सुनिश्चित करना, जिसके परिणाम तेल और गैस परिसर के उद्यमों की दक्षता में वृद्धि के लिए डिज़ाइन किए गए हैं; अद्वितीय तकनीकी और उत्पादन उपकरण के लीजिंग में संभावित अधिग्रहण के लिए तेल और गैस उद्योग के उद्यमों के लिए स्थितियां बनाएं; घरेलू और विदेशी अनुसंधान और तकनीकी अनुसंधान और विकास के लिए एक एकीकृत राष्ट्रीय डेटाबेस बनाएं; ऊर्जा और तेल और गैस परिसर के वैज्ञानिक और तकनीकी आधुनिकीकरण के प्रचार के लिए एक फंड बनाने के लिए।

तो आज यह ध्यान दिया जा सकता है कि वैश्वीकरण के संदर्भ में रूस अंतरराष्ट्रीय ऊर्जा सहयोग में एक महत्वपूर्ण भूमिका निभाता है, जिससे तेल और गैस परिसर के काम के माध्यम से ऊर्जा संसाधनों के अंतरराष्ट्रीय ऊर्जा बाजारों में बड़ी डिलीवरी सुनिश्चित होती है; पिछले कुछ सालों में, देश ने दिखाया है कि यह ऊर्जा क्षेत्र में एक विश्वसनीय भागीदार है, और रूस के तेल और गैस परिसर के आगे के कुशल काम के लिए, इस अंतर-क्षेत्रीय परिसर को विकसित करने के लिए उपायों की आवश्यकता है।

पूरा पाठ खोजें:

परिचय ................................................. ................................ 3

अध्याय 1. तेल और गैस परिसर की संरचना और संरचना ........................... ... 6

तेल उद्योग ................................................ ......6

गैस उद्योग ................................................ ...... ... 12

अध्याय दो। आधुनिक स्थिति, रूस के तेल और गैस परिसर के विकास के लिए समस्याएं और संभावनाएं ................................... ................... .17

2.1। रूसी तेल और गैस उद्योग की समस्याएं .................................. 17

2.2। रूसी तेल और गैस उद्योग की संभावनाएं .............................. 22

2.3। रूसी संघ के तेल और गैस परिसर की वर्तमान स्थिति ....................... 2 9

निष्कर्ष ................................................. ........................... 32

प्रयुक्त संदर्भों की सूची .................................... ... 34

परिचय

विकास, मानवता सभी नए प्रकार के संसाधनों (परमाणु और) का उपयोग करना शुरू कर देती है भूतापीय ऊर्जा, सनी, जल विद्युत ज्वार और ज्वार, हवा और अन्य स्रोत)। हालांकि, आज अर्थव्यवस्था के सभी क्षेत्रों की ऊर्जा सुनिश्चित करने में मुख्य भूमिका ईंधन संसाधनों द्वारा खेला जाता है।

ईंधन और ऊर्जा परिसर पूरे उद्योग और देश की अर्थव्यवस्था से निकटता से जुड़ा हुआ है। यह 20% से अधिक नकद के विकास के लिए उपभोग किया जाता है। टीईके 30% निश्चित संपत्तियों के लिए और रूस में औद्योगिक उत्पादों की लागत का 30% है। यह मशीन निर्माण परिसर के 10% उत्पादों का उपयोग करता है, धातु विज्ञान उत्पादों का 12%, देश में पाइपों के 2/3 का उपभोग करता है, रूसी संघ के निर्यात के आधे से अधिक और कच्चे माल की एक महत्वपूर्ण राशि देता है रासायनिक उद्योग। परिवहन में उनका हिस्सा सभी कार्गो का एक तिहाई है रेलवे, समुद्र परिवहन के आधे परिवहन और पाइपलाइनों पर सभी परिवहन।

इस प्रकार, रूस के सभी नागरिकों का कल्याण सीधे ईंधन और ऊर्जा परिसर से जुड़ा हुआ है।

देश की अर्थव्यवस्था में बहुत महत्व का ईंधन और ऊर्जा मीटरींग और तेल और गैस क्षेत्र का सबसे महत्वपूर्ण हिस्सा द्वारा खेला जाता है।

तेल और गैस के पुनर्गठन से पहले सोवियत नेतृत्व का समर्थन था। सस्ते ऊर्जा स्ट्रोक ने यूएसएसआर ऊर्जा खपत के संरचनात्मक पुनर्गठन की देरी सुनिश्चित की। इस तेल और इस गैस ने पूर्वी ब्लॉक के देशों को बांध दिया। गैस और तेल निर्यात से मुद्रा आय आयातित वस्तुओं के साथ उपभोक्ता बाजार प्रदान करने की अनुमति दी गई है।

तब से, बहुत बदल गया है। राज्य की आंतरिक संरचना मूल रूप से पुनर्निर्मित है। रूसी प्रशासनिक स्थान के पुनर्गठन की प्रक्रिया सामने आई है। साथ ही, पूरे देश के लिए मुद्रा में तेल और गैस आय के सबसे महत्वपूर्ण स्रोत बने रहती हैं।

सुधारों के वर्षों में तेल और गैस परिसर ने देश की अर्थव्यवस्था में अपनी स्थिति को काफी मजबूत किया। एनजीके ने देश की राष्ट्रीय अर्थव्यवस्था में और अन्य संरचनात्मक इकाइयों, और यूएसएसआर के ढांचे और एकीकृत लोगों के आर्थिक परिसर के ढांचे में उभरा। अपने पतन के बाद, तेल और गैस परिसर को पूरी तरह से स्वतंत्र मूल्य प्राप्त हुआ। रूसी अर्थव्यवस्था में तेल और गैस परिसर की सामान्य स्थिति के लिए, उद्योग ने उत्पादन के मंदी को बहुत कम हद तक प्रभावित किया है। इसके अलावा, सुधार के वर्षों में, कमोडिटी उद्योग देश की राष्ट्रीय अर्थव्यवस्था में अग्रणी पदों पर चले गए हैं।

दरअसल, टीईसी उद्योग रूस को कम से कम 50% विदेशी मुद्रा आय प्रदान करता है, जिससे आप रूबल विनिमय दर को बनाए रखने की अनुमति देते हैं। तेल और पेट्रोलियम उत्पादों पर उत्पाद कर से देश के बजट में उच्च राजस्व।

यह भी ध्यान दिया जाना चाहिए कि अधिकांश प्रसंस्करण उद्योग उद्योग अत्यधिक ऊर्जा तीव्रता के कारण गैर-लाभकारी थे, 70 एस -80 के ईंधन और ऊर्जा संकट के प्रभाव में बनाए गए विश्व मानकों की तुलना में कई गुना अधिक। इस स्थिति में, एक स्थिर और निर्यात उन्मुख तेल और गैस परिसर के सापेक्ष उत्पादन, गैर-भुगतान, सामाजिक तनाव और बेरोजगारी में गिरावट वास्तव में हमारे देश की अर्थव्यवस्था की संरचना में एक महत्वपूर्ण तत्व बन जाती है, जो उद्योग एक बनने में सक्षम होता है उच्च तकनीक और उच्च तकनीक आधुनिक उद्योगों का समर्थन। हालांकि, अभी भी प्रसंस्करण उद्योग एक गहरे संकट में हैं।

तेल और गैस क्षेत्र और राजनीति में भूमिका। पड़ोसी देशों को तेल आपूर्ति का विनियमन अनिवार्य रूप से, नए राज्यों के साथ एक संवाद में एक महत्वपूर्ण तर्क है।

इस प्रकार, तेल और गैस उद्योग रूस की संपत्ति है। रूसी संघ का ऊर्जा उद्योग सभी उद्योगों से निकटता से संबंधित है। राष्ट्रीय अर्थव्यवस्थायह रूसी अर्थव्यवस्था के लिए बहुत महत्वपूर्ण है। तेल और गैस की मांग काफी स्थिर है, हालांकि यह संकट और कम कीमतों के अधीन है, जो कि रूसी कर की स्थिति में भी तरलता की रेखा पर निर्यात संचालन भी डाल सकती है। इसलिए, हमारे तेल और गैस उद्योग के सफल विकास में, दुनिया के लगभग सभी विकसित राज्यों में रुचि है और हम सभी को सबसे पहले हैं।

उपरोक्त सभी कारक काम के विषय की प्रासंगिकता और महत्व निर्धारित करते हैं आधुनिक अवस्थातेल और गैस उद्योग की वर्तमान स्थिति के गहरे और व्यापक अध्ययन के उद्देश्य से।

इस काम का उद्देश्य तेल और गैस उद्योग की वर्तमान स्थिति का विचार और अध्ययन है।

लक्ष्य के लक्ष्य के अनुसार, निम्नलिखित कार्यों को हल करने का इरादा है:

तेल और गैस उद्योग की वर्तमान स्थिति पर विचार करें;

रूस में तेल उद्योग का अन्वेषण करें;

रूस में गैस उद्योग की विशेषता;

रूस के तेल और गैस परिसर के विकास के लिए समस्याओं और संभावनाओं का विश्लेषण करें।

अध्ययन का विषय तेल और गैस उद्योग की वर्तमान स्थिति है। अध्ययन का उद्देश्य एक तेल और गैस उद्योग है।

अध्याय 1. तेल और गैस परिसर की संरचना और संरचना

तेल उद्योग

तेल उद्योग उद्योग आर्थिक खनिज संसाधनों और संबंधित पेट्रोलियम उत्पादों की शिकार, प्रसंस्करण, परिवहन, भंडारण और बिक्री में लगे अर्थशास्त्र। संबंधित उद्योगों में भूगर्भ विज्ञान, ड्रिलिंग, तेल और गैस उपकरण उत्पादन शामिल हैं। तेल उद्योग का आधार लंबवत एकीकृत तेल कंपनियों है।

तेल उत्पादन एक जटिल उत्पादन प्रक्रिया है, जिसमें भूगर्भीय अन्वेषण, ड्रिलिंग कुएं और उनकी मरम्मत, पानी, सल्फर, पैराफिन से तेल की सफाई और बहुत कुछ शामिल है। तेल उत्पादन तेल और गैस प्रबंधन में लगी हुई है - उद्यम (या उद्यम का संरचनात्मक विभाजन) उत्पादन में लगी हुई है और वाणिज्यिक लेखांकन के नोड को "कच्चे" तेल और गैस को पंप कर रही है। एनजीडीयू के बुनियादी ढांचे में आमतौर पर डीएनएस (वेटर पंपिंग स्टेशन), केएनएस (बुश) शामिल होते हैं पंपिंग स्टेशन), यूईवीएस (प्री-रीसेटिंग पानी का नोड), इंट्रा-विविधता पाइपलाइन (तेल पाइपलाइन)

पाइपलाइन तेल परिवहन के उद्देश्य से पाइपलाइन परिवहन की इंजीनियरिंग और तकनीकी सुविधाएं हैं। मुख्य और वाणिज्यिक तेल पाइपलाइनों को प्रतिष्ठित किया जाता है। पाइपलाइन का निर्माण और रखरखाव काफी महंगा है, लेकिन फिर भी - यह सबसे अधिक है सस्ता रास्ता गैस और तेल का परिवहन। द्वारा तेल परिवहन के लिए जलमार्ग टैंकर और सुपरटैकर्स का उपयोग किया जाता है (सुपर-एकन टैंकर्स, 320,000 मीट्रिक टन से विस्थापन (डेडवेट देखें) जिसका उपयोग क्रूड ऑयल से लोडिंग के बंदरगाह से अधिभार या सीधे तेल शोधन संयंत्र में ले जाने के लिए किया जाता है)।

तेल शोधन का उद्देश्य (तेल शोधन) पेट्रोलियम उत्पादों का उत्पादन, सबसे पहले, विभिन्न ईंधन (ऑटोमोबाइल, विमान, बॉयलर, आदि) और बाद के रासायनिक प्रसंस्करण के लिए कच्चे माल का उत्पादन होता है। गैसोलीन, केरोसिन, डीजल ईंधन और तकनीकी तेल रासायनिक संरचना के आधार पर विभिन्न ब्रांडों में विभाजित होते हैं। रिफाइनरी का अंतिम चरण वांछित संरचना के तैयार उत्पादों को प्राप्त करने के लिए प्राप्त घटकों का मिश्रण है। खनन और प्रसंस्करण के इन चरणों के बीच, पेट्रोलियम उत्पादों को तेल जलाशयों में संग्रहीत किया जाता है। तेल उद्योग में, इस्पात टैंक शुखवोव का उपयोग किया जाता है। नमूने का उपयोग टैंक की सामग्री को नियंत्रित करने के लिए किया जाता है। समय-समय पर, तेल के अंतरराष्ट्रीय परिवहन की मांग में गिरावट की अवधि के दौरान, सुपरटैकर्स को विशाल फ़्लोटिंग तेल भंडारण सुविधाओं के रूप में उपयोग किया जाता है।

तेल परिष्करण के मुख्य उत्पाद:

पेट्रोकेमिकल्स (प्लास्टिक)

डीजल ईंधन

तरलीकृत पेट्रोलियम गैस (सीआईएस)

तेल तेल

स्नेहक

कोयले की तुलना में बीसवीं सदी के दूसरे छमाही में तेल उत्पादन में तेजी से वृद्धि इसके शारीरिक और तकनीकी लाभों की संख्या के कारण थी:

1-2 गुना अधिक कैलोरीफ मूल्य;

उच्च दहन दर;

हाइड्रोकार्बन की एक विस्तृत श्रृंखला को संसाधित करने और निकालने के सापेक्ष विस्थापन

तेल का उपयोग कोयले की तुलना में पर्यावरण के अनुकूल है;

कई पेट्रोलियम उत्पाद एक ही या यहां तक \u200b\u200bकि तेल के रूप में अधिक लाभ में निहित हैं;

आर्थिक और भौगोलिक स्थितियों ने तेल उत्पादन के विकास में भी योगदान दिया:

कोयले की तुलना में कम निवेश और खनन की लागत;

कम करों के साथ देशों (विशेष रूप से निकट और मध्य पूर्व) में सबसे बड़े आंतों की एकाग्रता, अतीत में कम कीमतों पर रियायतों को कम करने में आसानी, सस्ते श्रम;

अनुकूल भूगर्भीय स्थितियां - एक नियम के रूप में छोटे, कुओं की गहराई;

नरम पर्यावरण कानून या उनकी पूर्ण अनुपस्थिति;

तेल उत्पादन की वृद्धि (90 के दशक के मध्य में - 30%) तट के प्राकृतिक वातावरण और उन या अन्य देशों में सुरक्षा के उपायों को प्रभावित करती है;

तेल की तरलता, जो इसके परिवहन और भंडारण के लिए पैकेजिंग के अपने उत्पादन, परिवहन, लोडिंग, कुशल उपयोग की सुविधा प्रदान करता है।

तेल के तकनीकी और आर्थिक फायदे और इसके आधार पर प्राप्त उत्पादों ने वैश्विक अर्थव्यवस्था में तेल और तेल शोधन उद्योग की विशेष भूमिका निभाई। विकास के विभिन्न चरणों में, फेरस धातु विज्ञान (पाइप रोलिंग उत्पादन) भी इस उद्योग के क्षेत्र में शामिल थे, विशेष रूप से व्यापक इंजीनियरिंग (खनन, परिवहन, तेल प्रसंस्करण के लिए उपकरण), इसका उपयोग करते हुए विभिन्न उद्योग परिवहन, रासायनिक प्रसंस्करण, आदि में परिवहन संपूर्ण ऊर्जा अर्थव्यवस्था का पुनर्गठन था, दोनों स्थिर प्रतिष्ठानों (बिजली संयंत्र) और गैर-स्थिर (सभी प्रकार के परिवहन पर इंजन) दोनों में। पेट्रोलियम उत्पादों का उपयोग न केवल भौतिक उत्पादन के क्षेत्रों में भी किया जाना शुरू किया, बल्कि घरेलू खपत में द्रव्यमान मात्रा में भी: कारों का अधिकांश आधा अरब विश्व बेड़े व्यक्तिगत हैं वाहनों जनसंख्या, दैनिक पेट्रोलियम उत्पादों के जबरदस्त हिस्से का उपभोग।

तेल और पेट्रोलियम उत्पाद रणनीतिक संसाधनों के सबसे महत्वपूर्ण प्रकार थे और बने हुए थे। द्वितीय विश्व युद्ध से पहले की तुलना में सभी राज्यों की सशस्त्र बलों ने बार-बार अपनी मोटरसाइजेशन में वृद्धि की है। लड़ाकू विमानन की नवीनतम पीढ़ियों की शुरूआत ने इंजन की शक्ति के लिए ईंधन की लागत में काफी वृद्धि की और तदनुसार, ईंधन की खपत परिमाण का क्रम बन गया है। आंतरिक दहन इंजन का उपयोग कर स्थलीय हथियारों में भी ऐसा होता है। पेट्रोलियम उत्पाद भी एक प्रकार का मुकाबला बन गया।

बीसवीं शताब्दी में एक पूरे युग में तेल, तेल शोधन और सेवा उद्योग और परिवहन की सेवा का विकास किया गया था, जिसमें दुनिया के कई देशों के आर्थिक, राजनीतिक, राष्ट्रीय और धार्मिक हितों को छेड़छाड़ की गई थी। विभिन्न राज्यों के विरोधाभासों को राजनयिक और सैन्य पथों द्वारा हल किया गया था। तेल के स्रोतों के लिए संघर्ष दुनिया के औद्योगिक राज्यों की राज्य नीति को रेखांकित करता है। वर्तमान में, ऐसी "तेल नीति" और कूटनीति विशेष रूप से आक्रामक रूप से की जाती हैं।

इस समय आर्थिक स्थिति राज्य निम्नलिखित महत्वपूर्ण कारकों द्वारा निर्धारित किए जाते हैं: देश के आंतरिक संसाधन और विश्व आर्थिक प्रणाली में इसके एकीकरण की डिग्री। यूरोप का बाजार रूसी तेल के निर्यात के सबसे महत्वपूर्ण क्षेत्रों में से एक है।

प्रतियोगिता सीआईएस देशों के साथ बढ़ी। नए बाजार के खिलाड़ी अज़रबैजान और कज़ाखस्तान जैसे बाजार में दिखाई दिए, जिन्होंने अंतरराष्ट्रीय बाजारों में तेल परिवहन के वैकल्पिक तरीकों का निर्माण किया। इस संबंध में, रूसी तेल प्रवाह की प्राथमिकताओं और क्षमता को निकटतम और दूर तक बदल दिया जाएगा।

तेल परिसर रूसी अर्थव्यवस्था के विकास में एक महत्वपूर्ण भूमिका निभाता है, जो देश के उत्पादन और सांप्रदायिक क्षेत्रों की महत्वपूर्ण गतिविधि सुनिश्चित करता है, और साथ ही अधिकांश निर्यात राजस्व लाता है।

यही कारण है कि विश्व बाजार में रूस के तेल और गैस परिसर की विकास संभावनाओं पर विचार देश के आगे के विकास के लिए प्राथमिकता है, विश्व बाजार में अपनी आर्थिक स्थिरता और निर्यात में अग्रणी स्थानों पर एक स्थायी स्थिति बनाए रखने की प्राथमिकता है और तेल संसाधनों का उपयोग।

वर्तमान में, दुनिया में तेल भंडार का एक क्रमिक थकावट है, जो एक असमान प्रक्रिया है। उपलब्ध आंकड़ों के मुताबिक, अमेरिकी तेल उद्योग पहले ही मौजूदा संसाधनों की थकावट अवधि में प्रवेश कर चुका है।

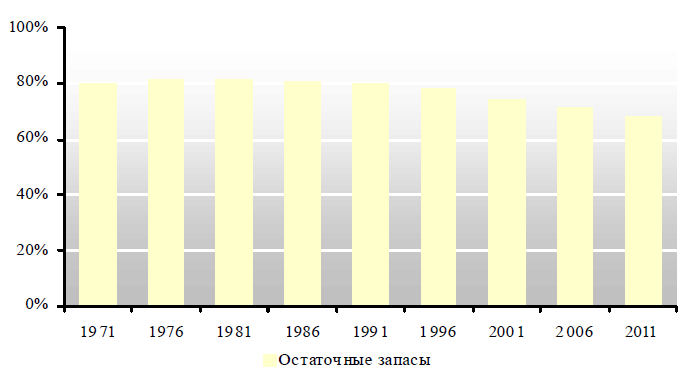

अंजीर। 1. 1971-2011 में रूस के तेल के सक्रिय भंडार की औसत पीढ़ी की गतिशीलता,%

अंजीर। 1 971-2011 में रूस के हार्ड-टू-हटाने वाले तेल भंडार के औसत उत्पादन की 2 गतिशीलता,%

यह जोर दिया जाना चाहिए कि तेल उद्योग की सामान्य विकास योजना में, ऊर्जा विकास रणनीति के तेल उत्पादक उद्योग के लक्षित संकेतक गिरावट की ओर संशोधित: नवंबर 2010 के आंकड़ों के अनुसार, तेल उत्पादन 96.2% पर अनुमानित है 2009 का पूर्वानुमान।

तेल समाचार के मुताबिक, एक स्वतंत्र इंटरनेट प्रकाशन, अगले 20 वर्षों में रूसी संघ में तेल उत्पादन 2011 में स्थिर हो गया है, और इसलिए रूसी उत्पादन में वृद्धि के कारण रूसी अर्थव्यवस्था की और वृद्धि की संभावना समाप्त हो गई है। यह रूसी संघ Elvira Nabiullina के आर्थिक विकास मंत्रालय के प्रमुख द्वारा कहा गया था।

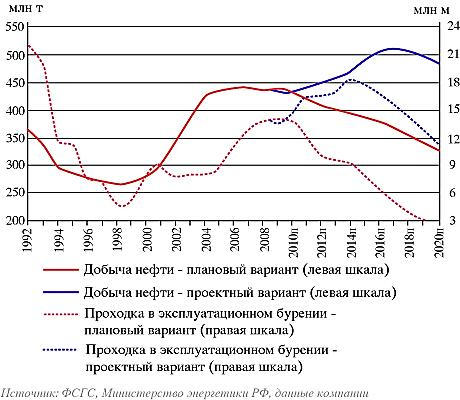

जेनहम उद्योग के विकास के आशाजनक संकेतकों को निर्धारित करता है:

अंजीर। 3. तेल उद्योग की सामान्य विकास योजना पर डेटा।

सितंबर में, रूसी संघ के वित्त मंत्रालय ने घरेलू गैस उत्पादकों से अनुरोध के रूप में खनिज खनन (एनडीपीआई) की योजनाबद्ध विकास दर को धीमा करने पर सहमति व्यक्त की। इसका मतलब यह है कि स्वतंत्र गैस उत्पादकों के लिए, एनडीपीआई प्रति वर्ष 17% बढ़ेगा - विनियमित गैस की कीमतों की तुलना में थोड़ा तेज़ (प्रति वर्ष 15%)। गजप्रोम के लिए, विकास दर प्रति वर्ष 12.5% \u200b\u200bहोगी।

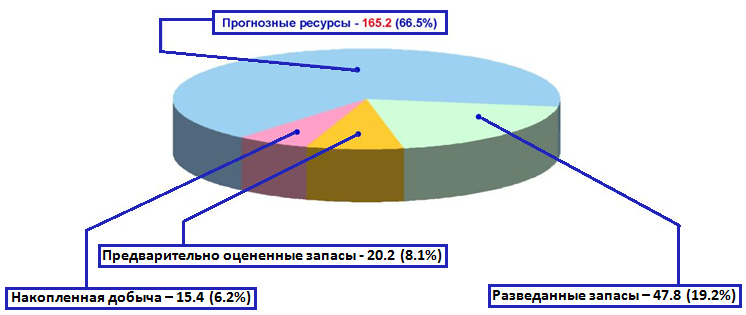

अंजीर। 4. रूस के गैस उद्योग का संसाधन आधार।

उसी समय, रूस में अन्वेषण ड्रिलिंग की अपेक्षित मात्रा पूरी तरह से 13140 हजार मीटर होगी।

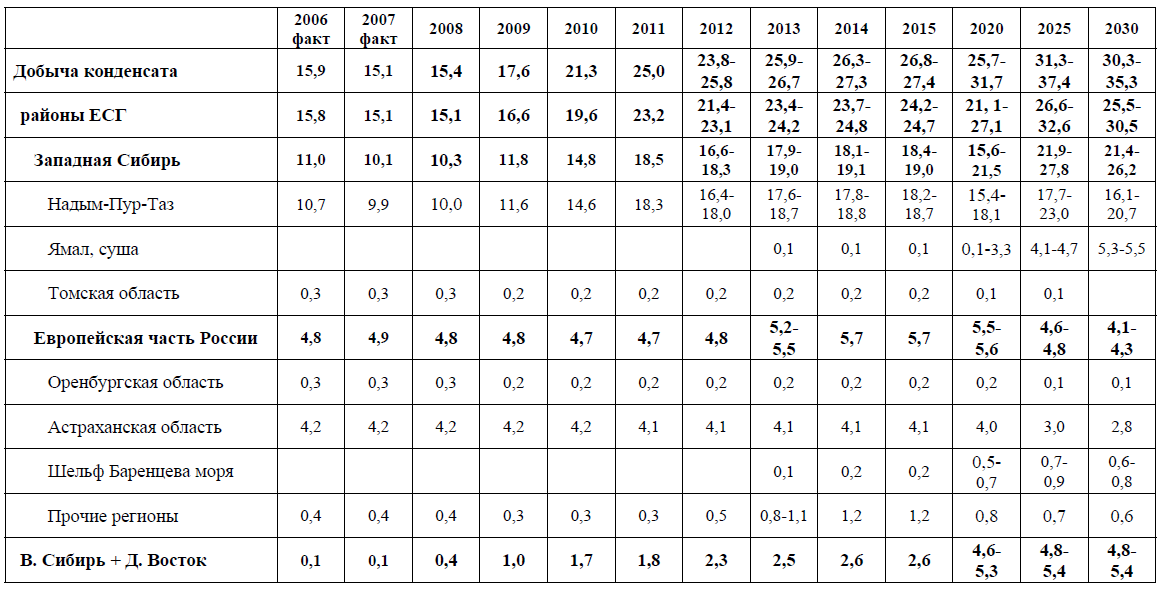

2008-2030 की अवधि के लिए भूगर्भीय अन्वेषण के मुख्य संकेतकों का पूर्वानुमान। तालिका 4 में प्रस्तुत 4. कार्य के परिणामों के आधार पर और भूगर्भीय और भूगर्भीय जानकारी के परिष्करण के आधार पर, उपरोक्त संकेतकों को समायोजन की आवश्यकता हो सकती है।

तालिका। 4. 2008-2030 की अवधि के लिए अन्वेषण संकेतकों का पूर्वानुमान। रूस में।

तालिका। 5. रूस में अन्वेषण के लिए सामग्री और तकनीकी संसाधनों की आवश्यकता

![]()

विश्लेषण वर्तमान स्थिति और रूसी गैस उद्योग के कच्चे माल के आधार के विकास के लिए पूर्वानुमान से पता चलता है कि उपर्युक्त अन्वेषण और नए गैस उत्पादक क्षेत्रों में उचित उत्पादन बुनियादी ढांचे के निर्माण को लागू करते समय, उद्योग आवश्यक मात्रा में गैस उत्पादन प्रदान करेगा ।

नए क्षेत्रों की जमा (अश्लील और ताज़ोवस्की रोशनी के खेतों को छोड़कर) मौजूदा उत्पादन बुनियादी ढांचे से काफी दूरस्थता की विशेषता है, जिसमें मुख्य गैस पाइपलाइनों की वर्तमान प्रणाली, गठन मिश्रण, जटिल खनन और भूगर्भीय स्थितियों की बहुविकल्पीय रचनाएं शामिल हैं उत्पादक जलाशयों के घटना और कम निस्पंदन गुण। मुश्किल प्राकृतिक और जलवायु स्थितियों में उनके प्रभावी शोषण के लिए, बहु-घोंसले वाली मिट्टी और समुद्री जमा के क्षेत्र में कुओं, गैस-वॉल्यूम सुविधाओं और गैस पाइपलाइनों के निर्माण में कई जटिल वैज्ञानिक और तकनीकी समस्याओं को सुनिश्चित करना आवश्यक है नए तकनीकी और तकनीकी समाधानों का परिचय जो पर्यावरण के संरक्षण को सुनिश्चित करता है। यह सब महत्वपूर्ण निवेश की भागीदारी की आवश्यकता होगी।

तालिका। 6. रूस के क्षेत्रों द्वारा गैस उत्पादन का पूर्वानुमान, अरब एम 3

भविष्य में, 2020 में कंडेनसेट उत्पादन 26-32 मिलियन टन और 2025 में 31-37 मिलियन टन तक बढ़ेगा।

संघनन के उत्पादन में वृद्धि नई जमा राशि के गहरे चिपकने वाला संघनन जमा के विकास से जुड़ी है।

ये, विशेष रूप से, नादिम-पुर-ताज़ा क्षेत्र के लगभग सभी नए जमा हैं, जहां कंडेनसेट का उत्पादन 2008 में 10.0 मिलियन टन से बढ़कर 2020 में 15-18 मिलियन टन और 2025 में 18-23 मिलियन टन हो जाएगा।

2025 के बाद, रूस में संघनन उत्पादन में कमी 2030 में 30-35 मिलियन टन की भविष्यवाणी की गई है, मुख्य रूप से नमी-पुर-ताज़ोव क्षेत्र में गैस संघनन क्षेत्रों पर गिरने वाली खनन अवधि की घटना के कारण।

कंडेनसेट उत्पादन की महत्वपूर्ण मात्रा नए गैस उत्पादक क्षेत्रों में अनुमानित है। यह माना जाता है कि प्रायद्वीप यमल पर, 2030 तक संघनन की उत्पादन मात्रा 5.3-5.5 मिलियन टन होगी, बारेंट्स सागर के शेल्फ पर - 0.7-0.8 मिलियन टन, पूर्वी साइबेरिया में और सुदूर पूर्व - 4, 8- 5.4 मिलियन टन।

परिचय ................................................. ................................ 3

अध्याय 1. तेल और गैस परिसर की संरचना और संरचना ........................... ... 6

1.1। तेल उद्योग ................................................ ......6

1.2। गैस उद्योग ................................................ ...... ... 12

अध्याय 2. आधुनिक स्थिति, समस्याएं और रूस के तेल और गैस परिसर के विकास के लिए संभावनाएं .............................. ........................ .17

2.1। रूसी तेल और गैस उद्योग की समस्याएं .................................. 17

2.2। रूसी तेल और गैस उद्योग की संभावनाएं .............................. 22

2.3। रूसी संघ के तेल और गैस परिसर की वर्तमान स्थिति ....................... 2 9

निष्कर्ष ................................................. ........................... 32

प्रयुक्त संदर्भों की सूची .................................... ... 34

परिचय

विकास, मानवता सभी नए प्रकार के संसाधनों (परमाणु और भू-तापीय ऊर्जा, सौर, जल विद्युत ज्वार और ज्वार, हवा और अन्य स्रोतों का उपयोग करना शुरू कर देती है)। हालांकि, आज अर्थव्यवस्था के सभी क्षेत्रों की ऊर्जा सुनिश्चित करने में मुख्य भूमिका ईंधन संसाधनों द्वारा खेला जाता है।

ईंधन और ऊर्जा परिसर पूरे उद्योग और देश की अर्थव्यवस्था से निकटता से जुड़ा हुआ है। यह 20% से अधिक नकद के विकास के लिए उपभोग किया जाता है। टीईके 30% निश्चित संपत्तियों के लिए और रूस में औद्योगिक उत्पादों की लागत का 30% है। यह मशीन निर्माण परिसर के 10% उत्पादों का उपयोग करता है, धातु विज्ञान उत्पादों का 12%, देश में पाइपों के 2/3 का उपभोग करता है, रूसी संघ के निर्यात के आधे से अधिक और कच्चे माल की एक महत्वपूर्ण राशि देता है रासायनिक उद्योग। परिवहन में इसका हिस्सा रेलवे पर सभी कार्गो का एक तिहाई है, समुद्री परिवहन के आधे और पाइपलाइनों पर सभी परिवहन।

इस प्रकार, रूस के सभी नागरिकों का कल्याण सीधे ईंधन और ऊर्जा परिसर से जुड़ा हुआ है।

देश की अर्थव्यवस्था में बहुत महत्व का ईंधन और ऊर्जा मीटरींग और तेल और गैस क्षेत्र का सबसे महत्वपूर्ण हिस्सा द्वारा खेला जाता है।

तेल और गैस के पुनर्गठन से पहले सोवियत नेतृत्व का समर्थन था। सस्ते ऊर्जा स्ट्रोक ने यूएसएसआर ऊर्जा खपत के संरचनात्मक पुनर्गठन की देरी सुनिश्चित की। इस तेल और इस गैस ने पूर्वी ब्लॉक के देशों को बांध दिया। गैस और तेल निर्यात से मुद्रा आय आयातित वस्तुओं के साथ उपभोक्ता बाजार प्रदान करने की अनुमति दी गई है।

तब से, बहुत बदल गया है। राज्य की आंतरिक संरचना मूल रूप से पुनर्निर्मित है। रूसी प्रशासनिक स्थान के पुनर्गठन की प्रक्रिया सामने आई है। साथ ही, पूरे देश के लिए मुद्रा में तेल और गैस आय के सबसे महत्वपूर्ण स्रोत बने रहती हैं।

सुधारों के वर्षों में तेल और गैस परिसर ने देश की अर्थव्यवस्था में अपनी स्थिति को काफी मजबूत किया। एनजीके ने देश की राष्ट्रीय अर्थव्यवस्था में और अन्य संरचनात्मक इकाइयों, और यूएसएसआर के ढांचे और एकीकृत लोगों के आर्थिक परिसर के ढांचे में उभरा। अपने पतन के बाद, तेल और गैस परिसर को पूरी तरह से स्वतंत्र मूल्य प्राप्त हुआ। रूसी अर्थव्यवस्था में तेल और गैस परिसर की सामान्य स्थिति के लिए, उद्योग ने उत्पादन के मंदी को बहुत कम हद तक प्रभावित किया है। इसके अलावा, सुधार के वर्षों में, कमोडिटी उद्योग देश की राष्ट्रीय अर्थव्यवस्था में अग्रणी पदों पर चले गए हैं।

दरअसल, टीईसी उद्योग रूस को कम से कम 50% विदेशी मुद्रा आय प्रदान करता है, जिससे आप रूबल विनिमय दर को बनाए रखने की अनुमति देते हैं। तेल और पेट्रोलियम उत्पादों पर उत्पाद कर से देश के बजट में उच्च राजस्व।

यह भी ध्यान दिया जाना चाहिए कि अधिकांश प्रसंस्करण उद्योग उद्योग अत्यधिक ऊर्जा तीव्रता के कारण गैर-लाभकारी थे, 70 एस -80 के ईंधन और ऊर्जा संकट के प्रभाव में बनाए गए विश्व मानकों की तुलना में कई गुना अधिक। इस स्थिति में, एक स्थिर और निर्यात उन्मुख तेल और गैस परिसर के सापेक्ष उत्पादन, गैर-भुगतान, सामाजिक तनाव और बेरोजगारी में गिरावट वास्तव में हमारे देश की अर्थव्यवस्था की संरचना में एक महत्वपूर्ण तत्व बन जाती है, जो उद्योग एक बनने में सक्षम होता है उच्च तकनीक और उच्च तकनीक आधुनिक उद्योगों का समर्थन। हालांकि, अभी भी प्रसंस्करण उद्योग एक गहरे संकट में हैं।

तेल और गैस क्षेत्र और राजनीति में भूमिका। पड़ोसी देशों को तेल आपूर्ति का विनियमन अनिवार्य रूप से, नए राज्यों के साथ एक संवाद में एक महत्वपूर्ण तर्क है।

इस प्रकार, तेल और गैस उद्योग रूस की संपत्ति है। रूसी संघ का ऊर्जा उद्योग राष्ट्रीय अर्थव्यवस्था के सभी क्षेत्रों से निकटता से संबंधित है, रूसी अर्थव्यवस्था के लिए बहुत महत्वपूर्ण है। तेल और गैस की मांग काफी स्थिर है, हालांकि यह संकट और कम कीमतों के अधीन है, जो कि रूसी कर की स्थिति में भी तरलता की रेखा पर निर्यात संचालन भी डाल सकती है। इसलिए, हमारे तेल और गैस उद्योग के सफल विकास में, दुनिया के लगभग सभी विकसित राज्यों में रुचि है और हम सभी को सबसे पहले हैं।

उपरोक्त सभी कारक वर्तमान चरण में काम के विषय की प्रासंगिकता और महत्व निर्धारित करते हैं, जिसका उद्देश्य तेल और गैस उद्योग की वर्तमान स्थिति के गहरे और व्यापक अध्ययन के उद्देश्य से है।

इस काम का उद्देश्य तेल और गैस उद्योग की वर्तमान स्थिति का विचार और अध्ययन है।

लक्ष्य के लक्ष्य के अनुसार, निम्नलिखित कार्यों को हल करने का इरादा है:

तेल और गैस उद्योग की वर्तमान स्थिति पर विचार करें;

रूस में तेल उद्योग का अन्वेषण करें;

रूस में गैस उद्योग की विशेषता;

रूस के तेल और गैस परिसर के विकास के लिए समस्याओं और संभावनाओं का विश्लेषण करें।

अध्ययन का विषय तेल और गैस उद्योग की वर्तमान स्थिति है। अध्ययन का उद्देश्य एक तेल और गैस उद्योग है।

अध्याय 1. तेल और गैस परिसर की संरचना और संरचना

1.1। तेल उद्योग

तेल उद्योग - प्राकृतिक खनिज संसाधनों की शिकार, प्रसंस्करण, परिवहन, भंडारण और बिक्री में लगे अर्थव्यवस्था की एक शाखा - तेल और संबंधित पेट्रोलियम उत्पादों। संबंधित उद्योगों में भूगर्भ विज्ञान, ड्रिलिंग, तेल और गैस उपकरण उत्पादन शामिल हैं। तेल उद्योग का आधार लंबवत एकीकृत तेल कंपनियों है।

तेल उत्पादन एक जटिल उत्पादन प्रक्रिया है, जिसमें भूगर्भीय अन्वेषण, ड्रिलिंग कुएं और उनकी मरम्मत, पानी, सल्फर, पैराफिन से तेल की सफाई और बहुत कुछ शामिल है। तेल उत्पादन तेल और गैस प्रबंधन में लगी हुई है - उद्यम (या उद्यम का संरचनात्मक विभाजन) उत्पादन में लगी हुई है और वाणिज्यिक लेखांकन के नोड को "कच्चे" तेल और गैस को पंप कर रही है। एनजीडीयू के बुनियादी ढांचे में आमतौर पर डीएनएस (वेटर पंपिंग स्टेशन), केएनएस (बुश पंपिंग स्टेशन), यूईवीएस (प्रारंभिक रीसेट असेंबली), इंट्रेशेड पाइपलाइन (तेल पाइपलाइन) शामिल होते हैं

पाइपलाइन तेल परिवहन के उद्देश्य से पाइपलाइन परिवहन की इंजीनियरिंग और तकनीकी सुविधाएं हैं। मुख्य और वाणिज्यिक तेल पाइपलाइनों को प्रतिष्ठित किया जाता है। पाइपलाइन का निर्माण और रखरखाव बहुत महंगा है, लेकिन फिर भी गैस और तेल परिवहन करने का सबसे सस्ता तरीका है। जलमार्गों पर तेल के परिवहन के लिए, टैंकरों और सुपरटैकर्स का उपयोग किया जाता है (अल्ट्रा-छोटे महासागर टैंकर, 320,000 मीट्रिक टन से विस्थापन के साथ (डेडवेट देखें) जिसका उपयोग क्रूड ऑइल को लोडिंग के बंदरगाह से अधिभार या सीधे करने के लिए ले जाने के लिए किया जाता है तेल रिफाइनरी)।

तेल शोधन का उद्देश्य (तेल शोधन) पेट्रोलियम उत्पादों का उत्पादन, सबसे पहले, विभिन्न ईंधन (ऑटोमोबाइल, विमान, बॉयलर, आदि) और बाद के रासायनिक प्रसंस्करण के लिए कच्चे माल का उत्पादन होता है। गैसोलीन, केरोसिन, डीजल ईंधन और तकनीकी तेल रासायनिक संरचना के आधार पर विभिन्न ब्रांडों में विभाजित होते हैं। रिफाइनरी का अंतिम चरण वांछित संरचना के तैयार उत्पादों को प्राप्त करने के लिए प्राप्त घटकों का मिश्रण है। खनन और प्रसंस्करण के इन चरणों के बीच, पेट्रोलियम उत्पादों को तेल जलाशयों में संग्रहीत किया जाता है। तेल उद्योग में, इस्पात टैंक शुखवोव का उपयोग किया जाता है। नमूने का उपयोग टैंक की सामग्री को नियंत्रित करने के लिए किया जाता है। समय-समय पर, तेल के अंतरराष्ट्रीय परिवहन की मांग में गिरावट की अवधि के दौरान, सुपरटैकर्स को विशाल फ़्लोटिंग तेल भंडारण सुविधाओं के रूप में उपयोग किया जाता है।

तेल परिष्करण के मुख्य उत्पाद:

पेट्रोकेमिकल्स (प्लास्टिक)

डामर

डीजल ईंधन

मिटटी तेल

तरलीकृत पेट्रोलियम गैस (सीआईएस)

तेल तेल

स्नेहक

तेल

कोयले की तुलना में बीसवीं सदी के दूसरे छमाही में तेल उत्पादन में तेजी से वृद्धि इसके शारीरिक और तकनीकी लाभों की संख्या के कारण थी:

1-2 गुना अधिक कैलोरीफ मूल्य;

उच्च दहन दर;

हाइड्रोकार्बन की एक विस्तृत श्रृंखला को संसाधित करने और निकालने के सापेक्ष विस्थापन

तेल का उपयोग कोयले की तुलना में पर्यावरण के अनुकूल है;

कई पेट्रोलियम उत्पाद एक ही या यहां तक \u200b\u200bकि तेल के रूप में अधिक लाभ में निहित हैं;

आर्थिक और भौगोलिक स्थितियों ने तेल उत्पादन के विकास में भी योगदान दिया:

कोयले की तुलना में कम निवेश और खनन की लागत;

कम करों के साथ देशों (विशेष रूप से निकट और मध्य पूर्व) में सबसे बड़े आंतों की एकाग्रता, अतीत में कम कीमतों पर रियायतों को कम करने में आसानी, सस्ते श्रम;

अनुकूल भूगर्भीय स्थितियां - एक नियम के रूप में छोटे, कुओं की गहराई;

नरम पर्यावरण कानून या उनकी पूर्ण अनुपस्थिति;

तेल उत्पादन की वृद्धि (90 के दशक के मध्य में - 30%) तट के प्राकृतिक वातावरण और उन या अन्य देशों में सुरक्षा के उपायों को प्रभावित करती है;

तेल की तरलता, जो इसके परिवहन और भंडारण के लिए पैकेजिंग के अपने उत्पादन, परिवहन, लोडिंग, कुशल उपयोग की सुविधा प्रदान करता है।

तेल के तकनीकी और आर्थिक फायदे और इसके आधार पर प्राप्त उत्पादों ने वैश्विक अर्थव्यवस्था में तेल और तेल शोधन उद्योग की विशेष भूमिका निभाई। विकास के विभिन्न चरणों में, फेरस धातु विज्ञान (पाइप रोलिंग उत्पादन) इस उद्योग के क्षेत्र में भी शामिल थे, विशेष रूप से व्यापक इंजीनियरिंग (खनन, परिवहन, तेल प्रसंस्करण के लिए उपकरण), परिवहन के विभिन्न वैक्टरों में, रासायनिक प्रसंस्करण आदि में इसका उपयोग कर रहे थे । संपूर्ण ऊर्जा अर्थव्यवस्था का पुनर्गठन था, दोनों स्थिर प्रतिष्ठानों (बिजली संयंत्र) और गैर-स्थिर (सभी प्रकार के परिवहन पर इंजन) दोनों में। पेट्रोलियम उत्पादों का उपयोग न केवल भौतिक उत्पादन के क्षेत्रों में भी किया जाना शुरू किया, बल्कि घरेलू खपत में द्रव्यमान मात्रा में भी: अधिकांश अर्ध-अरब विश्व पार्क कारें आबादी के व्यक्तिगत वाहन हैं, दैनिक पेट्रोलियम उत्पादों के भारी हिस्से का उपभोग करती है।

तेल और पेट्रोलियम उत्पाद रणनीतिक संसाधनों के सबसे महत्वपूर्ण प्रकार थे और बने हुए थे। द्वितीय विश्व युद्ध से पहले की तुलना में सभी राज्यों की सशस्त्र बलों ने बार-बार अपनी मोटरसाइजेशन में वृद्धि की है। लड़ाकू विमानन की नवीनतम पीढ़ियों की शुरूआत ने इंजन की शक्ति के लिए ईंधन की लागत में काफी वृद्धि की और तदनुसार, ईंधन की खपत परिमाण का क्रम बन गया है। आंतरिक दहन इंजन का उपयोग कर स्थलीय हथियारों में भी ऐसा होता है। पेट्रोलियम उत्पाद भी एक प्रकार का मुकाबला बन गया।

बीसवीं शताब्दी में एक पूरे युग में तेल, तेल शोधन और सेवा उद्योग और परिवहन की सेवा का विकास किया गया था, जिसमें दुनिया के कई देशों के आर्थिक, राजनीतिक, राष्ट्रीय और धार्मिक हितों को छेड़छाड़ की गई थी। विभिन्न राज्यों के विरोधाभासों को राजनयिक और सैन्य पथों द्वारा हल किया गया था। तेल के स्रोतों के लिए संघर्ष दुनिया के औद्योगिक राज्यों की राज्य नीति को रेखांकित करता है। वर्तमान में, ऐसी "तेल नीति" और कूटनीति विशेष रूप से आक्रामक रूप से की जाती हैं।

तेल उद्योग सबसे एकाधिकारीकृत खनन उद्योगों में से एक है। दुनिया के अधिकांश देशों में, उन लोगों को छोड़कर जहां यह सरकारी कंपनियों के तहत है, उद्योग को सबसे बड़े टीएनसी द्वारा पूरी तरह से नियंत्रित किया जाता है, जिसका मुख्यालय संयुक्त राज्य अमेरिका ("एक्सक्सन", "मोबाइल ऑयल", "टेक्सको" में स्थित है, " शेवरॉन "), और में पश्चिमी यूरोप (टीएनके यूके "ब्रिटिश पेट्रोलियम" और संयुक्त ग्रेट ब्रिटेन और नीदरलैंड्स "रॉयल डच-शैल")। धीरे-धीरे 80 के दशक से। उन्होंने दुनिया के सबसे बड़े औद्योगिक टीएनसी के बीच अपनी एक बार अग्रणी पदों को खोना शुरू कर दिया।

यह 60 के दशक के निर्माण के कारण था। ओपेक, इराक, सऊदी अरब, ईरान, इराक, सऊदी अरब, और बाद में अल्जीरिया, गैबॉन, इंडोनेशिया, कतर, लीबिया, नाइजीरिया, संयुक्त अरब इक्वाडोर (1 99 0, इक्वाडोर ओपेक से बाहर आया), तेल उत्पादक। ओपेक सदस्य देशों का संघर्ष अपने क्षेत्र में तेल के निपटारे के अधिकार के लिए 70 के दशक और 80 के दशक में कीमतों में तेज वृद्धि हुई। और इसके बाद इस ऊर्जा संकट के बाद। तेल उद्योग के ओपेक देशों में राष्ट्रीयकरण और राज्य की स्वामित्व वाली कंपनियों के निर्माण के 4/5 तेल भंडारों में से 4/5 उत्पादन और तेल रिफाइनरी (रिफाइनरी) की क्षमता के बारे में 1/5 पर उनके नियंत्रण में थे। हालांकि, टीएनसी प्रौद्योगिकी, उपकरण के क्षेत्र में ओपेक की गतिविधियों को प्रभावित करना जारी रखता है और कीमतों के क्षेत्र में दबाव डालता है (1 99 8 में कीमतों में एक तेज गिरावट ने सभी देशों की आय को मारा - तेल उत्पादक)।

1 99 8 की शुरुआत में दुनिया में विश्वसनीय तेल भंडार 13 9 .7 बिलियन टन अनुमानित थे, जिनमें से एक महत्वपूर्ण हिस्सा (1/4 से 2/5 तक) समुद्र के पानी में स्थित है। तेल का मुख्य हिस्सा मध्य और मध्य पूर्व के देशों में स्थित है - 2/3 से अधिक। दूसरे स्थान पर, मध्य और दक्षिण अमेरिका - 1/8, पूर्वी यूरोप -! / 15, अफ्रीका - 1/15, बाकी एशिया में - 1/20। तेल के सबसे बड़े उपभोक्ता - उत्तरी अमेरिका - 1/30, और पश्चिमी यूरोप में - विश्व भंडार के 1/60। तेल संसाधनों का इस तरह का वितरण सभी आर्थिक और आर्थिक, अंतरराज्यीय और अंतःविषय संबंधों को पूर्व निर्धारित करता है। इसके उत्पादन, परिवहन और खपत से जुड़ा हुआ है।

1 950-199 5 के लिए वैश्विक तेल उद्योग की भूगोल में। महान परिवर्तन हुए थे। द्वितीय विश्व युद्ध तक, 4/5 तेल उत्पादन उत्तर और दक्षिण अमेरिका के लिए जिम्मेदार था। लेकिन मध्य और मध्य पूर्व के साथ-साथ यूएसएसआर में बड़े तेल क्षेत्रों की खोज के साथ युद्ध के बाद, अमेरिका का हिस्सा तेजी से घट रहा है।

तेल उत्पादन में क्षेत्रीय बदलावों के सबसे महत्वपूर्ण परिणाम:

पूर्वी यूरोप के तेल उद्योग की शक्तिशाली क्षमता का विनाश, क्षेत्र को छोड़ दिया गया है - 60 और 70 के दशक के स्तर तक;

दुनिया में तेल उत्पादन के नेता में एशिया का परिवर्तन;

पश्चिमी यूरोप, साथ ही अफ्रीका में बड़े तेल उत्पादन का निर्माण;

तेल उत्पादन में उत्तरी और दक्षिण अमेरिका के हिस्से को कम करना।

एशिया में तेल उद्योग की भूमिका दुनिया में तेल भंडार की भूगोल से अधिक मेल खाती है।

उद्योग में व्यक्तिगत राज्यों की भूमिका में काफी बदलाव आया है:

1987-1988 में यूएसएसआर सभी तेल उत्पादक राज्यों के बीच तेल उत्पादन के अधिकतम स्तर तक पहुंचे - 624 मिलियन टन, जो कोई भी देश तेल उद्योग के पूरे इतिहास में पार नहीं आया; 90 के दशक में। रूस में तेल उत्पादन तेजी से गिर गया है और कई अन्य सीआईएस देशों;

तेल उत्पादन में नेता संयुक्त राज्य अमेरिका और सऊदी अरब थे (कुल वे दुनिया में 1/4 तेल उत्पादन देते हैं);

उत्तरी सागर में तेल संसाधनों का पता लगाने और विकास ने नॉर्वे और यूनाइटेड किंगडम को दुनिया के अग्रणी तेल उत्पादक देशों की संख्या में लाया;

पीआरसी तेल का एक प्रमुख निर्माता बन गया;

उद्योग में अग्रणी के बीच से, इराक अस्थायी रूप से सेवानिवृत्त हुए।

तेल उत्पादन की सभी घटनाओं ने अपनी क्षेत्रीय एकाग्रता में कमी आई: 1 9 50 में, दस अग्रणी राज्यों को दुनिया में 94% तेल दिया गया, और 1 99 5 में केवल 64%। तदनुसार, 1 9 50 में, तेल के आधे से अधिक ने 1 9 80 में एक देश का उत्पादन किया - तीन देशों और 1 99 5 में - छह। तेल तस्करी पर इसका मजबूत प्रभाव पड़ा, तेल उत्पादक राज्यों और तेल खरीदारों को बेचकर, कार्गो यातायात तेल में काफी बदलाव आया।

तेल उद्योग की भूगोल दुनिया के क्षेत्रों में खनन और तेल की खपत के संतुलन से अच्छी तरह से विशेषता है। इस संतुलन ने तेल और इसकी मुख्य धाराओं के अंतःविषय विदेशी व्यापार कारोबार को पूर्व निर्धारित किया।

1950-199 5 में तेल में विदेशी व्यापार अपने निर्यात की निरंतर वृद्धि प्रतिष्ठित थी: 1 9 55 में - 254 मिलियन टन। (या कुल तेल का 33% उत्पादित), 1 99 0 में - 1365 मिलियन टन (निर्यात कोटा - 47%) और 1 99 5 में - 1631 मिलियन। निर्यात कोटा 49.4% तक पहुंच गया)। तेल विदेशी व्यापार का सबसे बड़ा उत्पाद बन गया है। एशियाई देशों (1 9 55 - 28%) पर निर्यातित तेल का लगभग 45% गिरता है, यानी नए तेल उत्पादक देशों के उद्भव के बावजूद तेल के अग्रणी विश्व निर्यातक के रूप में क्षेत्र के अनुपात में उल्लेखनीय वृद्धि हुई है। तेल निर्यात में नेता 70-एचजीजी तक। यह वेनेजुएला था, और 80 के दशक तक। सऊदी अरब (1 99 5 में दुनिया में 1 9% तेल निर्यात) आगे आया।

1.2। गैस उद्योग

रूस की गैस की कोई कमी नहीं है। मौजूदा अनुमानों के मुताबिक, रूस दुनिया के प्राकृतिक गैस भंडार का एक तिहाई हिस्सा है, जो भविष्य में डिलीवरी को वैश्विक बाजार में प्रदान करना संभव बनाता है।

70 के दशक में उद्योग के बड़े पैमाने पर विकास अपेक्षाकृत देर से यूएसएसआर में शुरू हुआ। नतीजतन, आज, इसमें रूसी उद्योग के अन्य खनन क्षेत्रों की तुलना में, तकनीक आधुनिक है, उपकरण नए और कम पहने हुए हैं, विकसित भंडार की पीढ़ी काफी कम है, और प्राकृतिक और भूवैज्ञानिक में अपरिहार्य गिरावट हालात अभी भी अधिक कमजोर और देय है, मुख्य रूप से पदोन्नति उत्तर।

गैस उद्योग एक बाजार अर्थव्यवस्था में संक्रमण में रूसी ऊर्जा में बुनियादी था, खासकर 1 99 1 में यूएसएसआर के पतन के बाद से। पिछले 10 वर्षों में गैस उत्पादन 13% से कम है, अर्थव्यवस्था के अन्य क्षेत्रों के विपरीत, जहां उत्पादन बहुत तेजी से घट गया है। विशेषज्ञों के मुताबिक, उत्पादन में गिरावट केवल विलायक मांग में गिरावट के कारण हुई, और जब इसे पुनर्स्थापित किया जाता है तो इसे आसानी से बढ़ाया जा सकता है।

उच्च स्तर के उत्पादन को बनाए रखना और अन्य प्रकार के ईंधन की तुलना में अपेक्षाकृत कम मूल्य स्तर को गैस उद्योग को लगभग 50% की रूसी ऊर्जा संतुलन में हिस्सेदारी रखने की अनुमति दी जाती है। रूस में गैस के मुख्य उपभोक्ता औद्योगिक उद्यम और बिजली संयंत्र हैं।

रूस में गैस खपत की बढ़ती लोकप्रियता को वैकल्पिक ऊर्जा स्रोतों के लिए कीमतों की तुलना में इसकी कम कीमत से समझाया गया है, आसानी से नियंत्रित और विश्वसनीय प्रकार के ईंधन, उच्च उत्पादकता, गैस ईंधन पर चल रहे बिजली संयंत्रों की कुल शक्ति में वृद्धि दोनों की आकर्षकता , साथ ही पर्यावरणीय विचार, जिसके आधार पर कोयले के रूप में इस प्रकार के ईंधन की आकर्षकता कम हो जाती है।

रूस की ऊर्जा रणनीति के अनुसार, 2005 तक गैस खपत में वृद्धि में 3% की वृद्धि होगी, और 2010 तक 8% की वृद्धि होगी। साथ ही, बिजली संयंत्रों के बीच गैस खपत का हिस्सा धीमा हो जाएगा। 2005 तक, कोई बदलाव की योजना बनाई गई है, और 2010 तक एक वृद्धि केवल 2% होगी। हालांकि, ये आंकड़े पर्याप्त रूप से सशर्त हैं और देश में समग्र आर्थिक विकास पर निर्भर करेंगे।

गैस उत्पादन की आर्थिक व्यवहार्यता दो मानदंडों द्वारा विशेषता है:

खेतों में गैस जमा की गहराई;

· गैस पाइपलाइनों से दूरस्थ।

गैस का मुख्य खनन ऊपरी जमा से किया जाता है - इस तरह की गैस कहा जाता है - सेनोमन (सेनोमैनियन गैस जमा)। गहरा जमा वैलेरी और नेक तलछट में केंद्रित है। जमा के गहरे क्षितिज से गैस खनन और अधिक कठिन है और बड़े निवेश की आवश्यकता होती है, उत्पादन की लागत बढ़ जाती है और परिणामस्वरूप, लाभप्रदता कम हो जाती है। कुछ मामलों में, वैलेरी और नेक गाजा जमा का निष्कर्षण तकनीकी कारणों से असंभव है। हालांकि, भविष्यवाणियों में, नई तकनीकी सफलता की संभावना, जो भविष्य में गहरी जमा करने में सक्षम हो जाएगी।

गैस उद्योग में भूगर्भीय अन्वेषण, जमा के विकास, गैस उत्पादन, पाइपलाइनों पर परिवहन, प्रसंस्करण और वितरण उपभोक्ताओं के लिए वितरण की सभी प्रक्रियाएं शामिल हैं।

रूस के गैस उद्योग में, अग्रणी भूमिका ओएओ गज़प्रोम - दुनिया की सबसे बड़ी गैस कंपनी से संबंधित है। 2002 में, इसने संघीय बजट राजस्व का 20% और परिवर्तनीय मुद्रा में लगभग 20% आय प्रदान की।

आज तक, ओएओ गज़प्रोम:

90% रूसी गैस निकालें;

वास्तव में उच्च दबाव गैस पाइपलाइनों द्वारा परिवहन की सभी गैस को नियंत्रित करता है बड़ा व्यास;

· यूरोप में सभी गैस निर्यात नियंत्रित करता है।

2002 में कंपनी का राजस्व 13% की वृद्धि हुई और 20 अरब डॉलर की राशि थी। दुनिया की सबसे बड़ी कंपनियों की सूची में, वह 121 वें लेती है।

आज, रूस में दुनिया के प्राकृतिक गैस भंडार का 35% है, जो 48 ट्रिलियन से अधिक है। 3। रूस में प्राकृतिक गैस के मुख्य क्षेत्र:

1. पश्चिम साइबेरियाई तेल और गैस प्रांत;

2. वोल्गा-उरल तेल और गैस प्रांत;

3. सखलिन और सुदूर पूर्व की जमा राशि।

विशेष रूप से प्राकृतिक गैस भंडार में, पश्चिमी साइबेरिया (Urengoy, Yamburg, ध्रुवीय, भालू) है। यहां औद्योगिक भंडार 14 ट्रिल तक पहुंचें। एम 3। विशेष रूप से महत्वपूर्ण अब यमल द्वारा अधिग्रहित किया गया है गैस संघनित क्षेत्र (Bovanenkovskoye, Kruzenshtern, हरसवेन और अन्य)। उनके आधार पर, परियोजना "यामल-यूरोप" लागू की जा रही है।

प्राकृतिक गैस उत्पादन उच्च एकाग्रता द्वारा विशेषता है और सबसे बड़े और सबसे लाभदायक क्षेत्रों वाले क्षेत्रों पर केंद्रित है। केवल पांच जमा - Urengoy, Yamburg, ध्रुवीय, भालू और ओरेनबर्ग - रूस के सभी औद्योगिक भंडार में से आधे शामिल हैं।

रूसी अर्थशास्त्री के अनुसार, राव गज़प्रोम रूस में एकमात्र अंतरराष्ट्रीय कंपनी है, जिसकी वैश्विक बाजार की स्थिर पहुंच है। रूस में, गज़प्रोम गैस "40% बिजली प्राप्त करती है, 320,000 श्रमिक गज़प्रोम उद्यमों (साथ परिवारों के साथ 1 मिलियन से अधिक लोगों के साथ) में नियोजित होते हैं। यह स्पष्ट है कि इस स्तर के गैस विशालकाय ने बजट रूबल की संरचना पर सबसे मजबूत प्रभाव डाला है और रूस की विदेशी मुद्रा आय और यह अन्य देशों के साथ विदेश नीति संबंधों में एक शक्तिशाली राजनीतिक तर्क है।

रूस के पूरे उद्योग की तरह तेल और गैस उद्योग की मुख्य समस्याएं वित्त पोषण और गैर-भुगतान के संकट की समस्याएं हैं।

प्राकृतिक गैस रूसी विदेशी व्यापार में एक महत्वपूर्ण निर्यात उत्पाद था। 1 99 4 में, 109.03 अरब मीटर 3 (1 99 3 तक 113.6%) रूस से विदेशों में विदेशों में निर्यात किए गए थे (1 99 3 तक 113.6%)। Gazprom बाल्कन को 21 से 36 बिलियन मीटर 3 प्रति वर्ष, तुर्की के लिए प्राकृतिक गैस की आपूर्ति में वृद्धि का इरादा रखता है - 2 बार, ग्रीस और मैसेडोनिया के लिए शुरू होता है। बुल्गारिया, रोमानिया और पूर्व युगोस्लाविया के देशों की गणना गैस खपत में उल्लेखनीय वृद्धि के लिए की जाती है। हाल ही में, "यामल-यूरोप" परियोजना लागू की जा रही है, जो यूक्रेनी निर्यात गलियारे के आसपास रूसी गैस को निर्यात करने की संभावना को खुलती है। यह ध्यान दिया जाना चाहिए कि रूसी गैस में फ्रांस के रूप में इस तरह के एक प्रमुख यूरोपीय देश की जरूरतों का एक तिहाई शामिल है। पड़ोसी देशों के लिए, 2006 में, 85 अरब मीटर 3 प्राकृतिक गैस को सीआईएस के गणराज्य में रूस से निर्यात किया गया था, जिसमें बेलारूस - 16.2 बिलियन मीटर 3, मोल्दोवा में - 3.1 बिलियन मीटर 3, कज़ाखस्तान - 1.2 अरब। मीटर 3, एस्टोनिया - 0.4 अरब मीटर 3।

अध्याय 2. रूस के तेल और गैस परिसर के विकास के लिए आधुनिक स्थिति, समस्याएं और संभावनाएं

पिछले 10 वर्षों में, तेल परिसर में कच्चे माल के आधार की स्थिति में तेज गिरावट आई है। यह तेल उत्पादन की लागत में तेज वृद्धि की ओर जाता है, और इसलिए, देश के बजट के लिए भारी नुकसान के लिए। यह वैश्विक बाजार में अपने प्रतिस्पर्धी अवसरों को भी कम करता है, और "विकास के लिए लाभदायक" के रूप में विशाल तेल भंडार का एक अन्यायपूर्ण "लॉकिंग" है। पिछले 10 वर्षों में पिछले 10 वर्षों में नए मालिकों और निवेशकों की गलती के लिए, एक्सप्लोरेटरी ड्रिलिंग वॉल्यूम 4 गुना से कम हो गई, तेल भंडार में वृद्धि - 6.5 गुना। महत्वपूर्ण अन्वेषण भौगोलिक अध्ययन में काफी कमी आई है। भूगर्भीय अन्वेषण कार्य की प्रभावशीलता में गिरावट के परिणामस्वरूप, 1 99 4 से तेल भंडार में वृद्धि भी उत्पादन की क्षतिपूर्ति नहीं करती है। विकास मुख्य रूप से स्टॉक के सक्रिय हिस्से से किया जाता है। कंपनियां ऐसे विकास का नेतृत्व करती हैं जिस पर तेल की न्यूनतम लागत हासिल की जाती है। नए मालिकों को देश के भविष्य की परवाह नहीं है। कई बड़ी कंपनियों के भंडार के साथ सुपरसुरिटी इस तथ्य में योगदान देती है कि मुख्य रूप से रिजर्व के सक्रिय हिस्से के चुनिंदा विकास के तीव्रता के कारण देश में तेल उत्पादन बढ़ता है, - वीवी की अभिव्यक्ति के अनुसार, "क्रीम को हटा रहा है"। पुतिन - सैकड़ों और हजारों कम-रिवेट कुएं के साथ "कठिन" रिजर्व से तेल का उत्पादन करने के साथ। इस तथ्य से स्थिति को तेज कर दिया गया है कि पिछले दशक में, तेल वसूली (मुन) बढ़ाने के आधुनिक तरीकों का उपयोग व्यावहारिक रूप से कुंडल है, जिसके बिना कठिन भंडार का प्रभावी विकास असंभव है, और इसलिए गिरावट की नकारात्मक प्रवृत्ति पर काबू पाने तेल की वसूली, जो पहले से ही धमकी दी गई है। नतीजतन, निम्नलिखित कारणों का पालन किया जाता है:

1. कोई स्टॉक वृद्धि नहीं।

2. तेल की वसूली में कमी आई है।

3. विकास मुख्य रूप से स्टॉक के सक्रिय हिस्से से होता है।

4. बढ़ती तेल वसूली के उन्नत घरेलू तरीकों को विकसित नहीं किया गया है और वैज्ञानिक विकास को प्रोत्साहित नहीं किया जाता है।

यदि राज्य दृढ़ता से हस्तक्षेप नहीं करता है, तो भविष्य में हम केवल कठिन रिजर्व के साथ सामना करेंगे और अपमानजनक स्थितियों पर महंगी विदेशी प्रौद्योगिकियों का उपयोग करने के लिए मजबूर होंगे। इससे घरेलू तेल की लागत में तेजी से वृद्धि होगी, और हम अब मध्य पूर्व देशों दोनों के साथ प्रतिस्पर्धा नहीं कर सकते हैं, जहां मुख्य रूप से सक्रिय रिजर्व और अमेरिकी देशों और कनाडा के साथ जमा, जहां स्टॉक की संरचना हमारे, लेकिन उचित और सक्रिय विकास के समान होती है और चंद्रमा का परिचय है।

सबसे गंभीर समस्या खनिज संसाधन आधार का अपर्याप्त प्रजनन है, जो कि खनिज कच्चे माल की बढ़ती मात्रा से नई खनिज जमा की खोज और अन्वेषण की मात्रा को सुलझाती है। दूसरे दशक के लिए, रूस में एक पंक्ति में आशाजनक क्षेत्रों पर बड़े पैमाने पर भूगर्भीय अन्वेषण नहीं है। और नतीजतन, आवश्यक खनिज भंडार के साथ नई जमा की कोई खोज नहीं है।

एक व्यापक अर्थ में खनिज संसाधन आधार का पुनरुत्पादन खनिज कच्चे माल की घाटे को कवर करने के लिए पर्याप्त रिजर्व के साथ नए खनिज जमा की खोज और अन्वेषण है, जो सबसॉइल से अधिकतम निष्कर्षण और आगे आर्थिक एकीकृत उपयोग के अधीन है। यह प्राकृतिक भंडार के विकास और भर्ती के महत्वपूर्ण घटकों में से एक है। अन्य घटक हैं: खनिजों की बर्बादी की पूर्णता, जिसमें जटिल अयस्कों, कम तेल और गैस निष्कर्षण गुणांक, कम दबाव वाली गैस का उपयोग, खनिजों के अवशिष्ट भंडार, कुशल अपशिष्ट और डंप में केवल व्यक्तिगत घटकों को निकालने की अव्युलित्व शामिल है खनन उद्योग का; साथ ही साथ संसाधन बचत, माध्यमिक कच्चे माल के उपयोग सहित, रूसी उत्पादन की भौतिक खपत और ऊर्जा तीव्रता को कम करने के लिए सामाजिक वस्तुओं के जीवन समर्थन को कम करता है। कई "व्यवसायियों" के लिए, सूची में से सभी एक चीनी प्रमाण पत्र की तरह दिखता है, लेकिन इसी कारण से, पश्चिमी सेवा ठेकेदारों की भागीदारी ने कुछ रूसी तेल और गैस कंपनियों द्वारा अधिग्रहण किया है, जो बदसूरत है, जो विश्व अभ्यास से भिन्न है। भूगर्भीय अन्वेषण, भूगर्भीय और अन्य कार्यों के लिए प्रतियोगिताओं की घोषणा के बजाय, कंपनियां पश्चिमी ठेकेदारों के साथ कॉर्पोरेट समझौते समाप्त करती हैं: टीएनके - खलिबुरटन, गज़प्रोम के साथ - Schlumberger के साथ, एक ठेकेदार के साथ ग्राहक (उदाहरण के लिए, Hallibanton के साथ टीएनके ") उन्हें भेजा जाता है एक अंतरराष्ट्रीय बैंक, ठेकेदार की मदद से सेवा कार्य को पूरा करने के लिए ऋण लेता है और धन सफलतापूर्वक खर्च किए जाते हैं। कैसे "हॉलिबॉन्टन" काम करता है, इस कंपनी में भ्रष्टाचार का स्तर दुनिया प्रेस से जाना जाता है, लेकिन ऐसा लगता है कि यह छोटा है जो चिंता करता है।

सेवा बाजार को पारदर्शी बनाया जाना चाहिए, और सबसे पहले - रूसी सेवा कंपनियों के लिए, ध्यान में रखना चाहिए कि खनन परिसर में सेवा के लिए दुनिया में लगभग सब कुछ, रूसी ठेकेदार स्वयं हैं।

आज अन्वेषण जमा पर विश्वसनीय नियंत्रण रूस में अनुपस्थित है। मौजूदा तेल कुएं निधि का उत्पादन 25% अधिक तेललाइसेंस समझौतों के मुकाबले, साथ ही, लाइसेंस शर्तों के लिए प्रदान किए गए 20 हजार से अधिक खनन कुओं को वर्तमान में ड्रिल नहीं किया गया है। चुनिंदा चयन स्टॉक का चयन किया जा रहा है, परियोजना ग्रिड जमा द्वारा टूटा हुआ है। केवल खान्टी-मैनसिस्क में परियोजना के स्तर से निवास निवेश स्वायत्त जिला पिछले 10 वर्षों में, लगभग 20 अरब अमेरिकी डॉलर लगभग 20 अरब रुपये की राशि है। और इन सबके साथ, कंपनियों के पास भारी oversized है। व्यावहारिक रूप से - यह डकैती द्वारा कवर कुछ भी नहीं है।

यह ध्यान देने योग्य है कि गहन तेल चयन मुख्य रूप से रिजर्व के सक्रिय हिस्से से होता है, लेकिन यह अभी तक एक ही उत्पादक वस्तुओं द्वारा भरित नहीं है। लंबवत एकीकृत कंपनियों को छोटे जमा और कम कोड कुओं में शामिल होने में कोई दिलचस्पी नहीं है। विकसित देशों का विश्व अभ्यास दिखाता है कि छोटा और मध्यम व्यवसाय सबसॉइल उपयोग में छोटे जमा, हार्ड-टू-रिमेट और अवशिष्ट भंडार, निष्क्रिय कुओं की शुरूआत के विकास में योगदान देने वाला मुख्य कारक है। छोटे और मध्यम सबसॉइल उपयोगकर्ताओं के काम की प्रभावशीलता संयुक्त राज्य अमेरिका और कनाडा के तेल और गैस उद्योग में है, ये कंपनियां इन देशों में उत्पादित लगभग 40% उत्पादन प्रदान करती हैं, और रूस में केवल 10%।

वर्तमान में, विदेशी निवेश की भागीदारी सहित रूस में छोटे और मध्यम तेल-भुगतान व्यवसाय का विकास, छोटे खनन व्यापार उद्यमों के लिए एक आवश्यक कानूनी ढांचे की अनुपस्थिति से विवश है। अतीत में, उद्योग के किसी भी उद्योग के छोटे उद्यमों के लिए उन लोगों का इलाज किया औसत संख्या जो 200 लोगों (सीमा और उनके संस्थापकों की संख्या के बावजूद) से अधिक नहीं था। संघीय कानून "के बारे में राज्य समर्थन रूसी संघ में लघु व्यवसाय "ने 100 लोगों की सीमा संख्या को बदल दिया और संस्थापकों के लिए हार्ड मानदंड पेश किए, जो उद्यमों के सर्कल को काफी हद तक संकुचित कर सकते हैं जिन्हें छोटे से जिम्मेदार ठहराया जा सकता है।

फिलहाल, रूस के विभिन्न क्षेत्रों में, छोटे व्यवसाय का अपना व्यावहारिक विकास रहा है। उदाहरण के लिए, करेलिया गणराज्य में, लगभग 60% खनन उद्यमों को छोटे व्यवसायों के लिए जिम्मेदार ठहराया जा सकता है। हालांकि, छोटे व्यवसायों के विषयों से संबंधित संकेतों के अलावा, लगभग कुछ भी उन्हें बड़े खनन उद्यमों से अलग नहीं करता है। इन उद्यमों का विकास बड़ी संख्या में प्रशासनिक प्रतिबंधों और बाधाओं की उपस्थिति से बाधित है, जिस पर ध्यान केंद्रित किया जाता है, जिस पर महत्वपूर्ण अस्थायी और वित्तीय लागत के छोटे उद्यमों के कर्मचारियों की आवश्यकता होती है।

तातारस्तान गणराज्य में, एक और अभ्यास। 1 99 7 से, 28 निजी छोटे उद्यमों का निर्माण किया गया है, जिसने मुश्किल तेल के साथ 56 छोटी जमा के विकास को शुरू किया और तेल उत्पादक आधारभूत संरचना से दूर स्थित किया। कंपनी के सफल काम को एक अनुकूल कर जलवायु के निर्माण के माध्यम से तातारस्तान गणराज्य की सरकार के व्यवस्थित और आर्थिक समर्थन द्वारा सुविधा प्रदान की गई थी। यह याद रखना उचित है कि तातारस्तान में निजीकरण "असीमित" विकल्प द्वारा नहीं किया गया था।

उपनिष्ठ उपयोग में छोटे और मध्यम आकार के व्यवसायों के आगे के विकास के लिए राज्य को राज्य स्तर पर संचित समस्याओं को हल करने में सहायता करने की आवश्यकता होती है, जो निजी और सार्वजनिक हित दोनों जिम्मेदार होंगे, जो उचित राज्य दृष्टिकोण के साथ मेल खाना चाहिए।

हालांकि, अब तक, वर्तमान कानून उद्योग में छोटे और मध्यम आकार के व्यवसायों के लिए उपनिष्ठ उपयोग सुविधाओं को पूरी तरह से नहीं लेता है। एटीपी और "ऐप्पल" से डेमोक्रेट एक समय में "देखभाल की"।

एक और महत्वपूर्ण समस्या गैसों को पारित करने का उपयोग है। बड़े क्षेत्रों में औद्योगिक क्षेत्रों से हटा दिया गया, संबंधित गैस तेल (मीथेन) आमतौर पर जला दिया जाता है। हमारे वैज्ञानिकों के विकास का उपयोग करके, संबंधित गैस के निपटारे के लिए प्रतिष्ठानों और यहां तक \u200b\u200bकि मिनी-पौधे बनाना आवश्यक है। विशेषज्ञों के मुताबिक, इस तरह के कारखानों को डेढ़-दो साल के लिए कम समय में प्रत्येक क्षेत्र में बनाया जा सकता है। इस मामले में, तेल उत्पादन क्षेत्र में पर्यावरण की स्थिति में सुधार हुआ है, और विकास जमा की लागत आंशिक रूप से ऑफसेट है। संबंधित गैस की प्रसंस्करण से संभावित लाभ निकाले गए तेल की बिक्री का 2% तक हो सकता है।

सबसे महत्वपूर्ण समस्याओं में से एक आर्कटिक समुद्र और सखालिन द्वीपों के शेल्फ के तेल और गैस क्षेत्रों के विकास के लिए बड़े पैमाने पर परियोजनाओं के कार्यान्वयन में पर्यावरणीय सुरक्षा सुनिश्चित करना है, साथ ही साथ कैस्पियन और बाल्टिक समुद्रों की जमा राशि भी है। ये परियोजनाएं विशेष रूप से उन क्षेत्रों में समृद्ध बायोरेस स्रोतों में प्रभावी होती हैं, जिनमें मूल्यवान मछली प्रजातियां और अन्य जल मत्स्य पालन शामिल हैं।

सार्वजनिक नीति को इसे ध्यान में रखना चाहिए, साथ ही पर्यावरणीय सुरक्षा मुद्दों, लगातार लोड प्रतिबंध पर वातावरण, प्रासंगिक यूरोपीय पर्यावरण मानकों के निकट।

2.2। रूसी तेल और गैस उद्योग के लिए संभावनाएं

वैश्विक ऊर्जा बाजार में रूस की एक बड़ी क्षमता है: 3 हजार से अधिक हाइड्रोकार्बन फ़ील्ड खुले और खोजे गए हैं, हाइड्रोकार्बन कच्चे माल की 3 हजार से अधिक जमा। उनमें से लगभग आधे विकसित किए गए हैं। आधे से अधिक रूसी तेल उत्पादन और 90% से अधिक गैस उत्पादन यूरल्स और पश्चिमी साइबेरिया के क्षेत्र में केंद्रित हैं। इस क्षेत्र के अधिकांश क्षेत्रों को उच्च स्तर के उत्पादन की विशेषता है, और इसलिए, इसे मुख्य हाइड्रोकार्बन बेस के रूप में बनाए रखने के दौरान, वैकल्पिक उत्पादन क्षेत्रों को विकसित किया जाना चाहिए।

आधिकारिक अनुमानों के आधार पर जो "2020 तक की अवधि के लिए रूस की ऊर्जा रणनीति" में परिलक्षित होते थे, 2015 में हमारे देश में तेल खनन 530 मिलियन टन हो सकता है, और इसके निर्यात 310 मिलियन टन हैं। मुख्य तेल आधार पश्चिम साइबेरियाई तेल और गैस प्रांत बनेगा। पूर्वी साइबेरिया और साखा गणराज्य (याकुतिया) में नए तेल उद्योग केंद्र - खनन का गठन किया जाएगा - 2015 में 50 मिलियन टन तक खनन; सखालिन द्वीप (25-26 मिलियन टन) के शेल्फ पर, बैरेंट्स सागर और कैस्पियन सागर के रूसी क्षेत्र में। तिमैन-पेचोरा प्रांत में तेल उत्पादन बढ़ाता है।

शक्ति मुख्य तेल पाइपलाइन और सीआईएस के बाहर रूस से तेल के निर्यात और पारगमन के लिए समुद्री टर्मिनलों 2015 की तुलना में 1.5 गुना बढ़ने में सक्षम हैं। यह विदेशों में तेल निर्यात की आशाजनक मात्रा की निर्दिष्ट अवधि की अनुमति देगा: पश्चिमी और उत्तर-पश्चिमी दिशाओं में लगभग 70 मिलियन टन; काले समुद्र-कैस्पियन दिशा में लगभग 130 मिलियन टन; पूर्वी दिशा के बारे में 80 मिलियन टन; उत्तरी दिशा में 25 मिलियन टन तक।

2015 तक, रूस में गैस उत्पादन 740 अरब घन मीटर तक पहुंच सकता है। मी, और निर्यात - 2 9 0 अरब घन मीटर। पश्चिमी साइबेरिया में एमएस उत्पादन स्थिर है, इसलिए पूरी वृद्धि पूर्वी साइबेरिया और सुदूर पूर्व, उत्तरी और सुदूर पूर्व समुद्र के शेल्फ के नए क्षेत्रों की कमीशन द्वारा प्रदान की जाएगी। महत्वपूर्ण भंडार I. परिप्रेक्ष्य संसाधन पूर्वी साइबेरिया और सुदूर पूर्व की प्राकृतिक गैस, सैद्धांतिक रूप से आपको इस क्षेत्र में नए गैस उत्पादन केंद्र बनाने की अनुमति देती है।

साथ ही, घरेलू टीईके के विकास में मौजूदा रुझान यह कहने की अनुमति नहीं देते हैं कि रूस के अगले दशक में वैश्विक बाजार में अपनी स्थिति को मजबूत करने में सक्षम होंगे, जिससे ऊर्जा क्षमता राजनीतिक लाभांश में बदल जाएगी।

रूस में तेल उत्पादन में वृद्धि को बाधित करने वाले कारक उनके प्रभाव में वृद्धि करेंगे। उनमें से मुख्य में मौजूदा तेल निर्यात बुनियादी ढांचे की महत्वपूर्ण स्थिति, साथ ही खनिज संसाधन आधार के पुनरुत्पादन की समस्याएं शामिल होनी चाहिए। निजी पाइपलाइनों के निर्माण और विदेशी कंपनियों के प्रवेश पर राजनीतिक प्रतिबंधों द्वारा एक महत्वपूर्ण भूमिका निभाई जाएगी रूसी बाजार; तेल कंपनियों की कम निवेश गतिविधि; तेल कंपनियों के कच्चे माल के आधार का समर्थन किया गया (स्टॉक की वृद्धि दर पर उत्पादन की दर से अधिक के कई वर्षों के परिणाम)।

तेल शोधन बाजार में रूस की स्थिति को कमजोर करने वाला मुख्य कारक नैतिक रूप से और शारीरिक रूप से अप्रचलित उपकरण है, जो रूसी तेल रिफाइनरियों (रिफाइनरियों) के विशाल बहुमत से लैस है। इसलिए, इस तथ्य के बावजूद कि हाल के वर्षों में कुछ कंपनियों ने अपने आधुनिकीकरण का आयोजन किया, सामान्य रूप से तकनीकी दृष्टिकोण से, रूसी तेल परिष्करण की गुणवत्ता विश्व मानकों की तुलना में काफी कम है।

रूस में गैस उत्पादन में वृद्धि की अनुमति देने वाले प्राथमिक कारकों में निम्नलिखित द्वारा संकेत दिया जाना चाहिए:

गैज़प्रोम की नीति, जो गैस के लिए मौजूदा आंतरिक शुल्क की शर्तों में घरेलू बाजार के विकास में रूचि नहीं रखती है;

गैस खपत की वृद्धि दर से विकास दर का अंतराल;

नई जमा के विकास में गंभीर धन निवेश करने की आवश्यकता;

अंतरराष्ट्रीय परियोजनाओं में निवेश की हानि के लिए मध्य एशियाई गैस की खरीद के लिए बोली;

राज्य नीति विदेशी कंपनियों को सबसे आशाजनक सुविधाओं (यामल, शटोकमैन जमा) के विकास के ऑपरेटरों के रूप में रोकने के लिए।

अंत में, इसे मौजूदा तेल निर्यात बुनियादी ढांचे की महत्वपूर्ण स्थिति और मुख्य गैस पाइपलाइनों की वर्तमान प्रणाली के आधुनिकीकरण की संबंधित समस्या को ध्यान में रखा जाना चाहिए, रूसी गैस उद्योग की एकाधिकारवादी प्रकृति का जिक्र नहीं करना चाहिए।

उपर्युक्त कारकों के प्रभाव के परिणामस्वरूप, तेल उत्पादन के विकास की संभावना केवल कई वर्षों तक की जा सकती है।

कर प्रणाली के गैर-विपणन और अन्वेषण में निवेश को प्रोत्साहित करने के उपायों की कमी के कारण; कमोडिटी कंपनियां नए मास्टरिंग शुरू नहीं कर पाएंगी बड़ी जमा और भूगर्भीय अन्वेषण का संचालन। तेल उत्पादन की वृद्धि दर, जिसे रूस ने 2000-2004 में प्रदर्शित किया है, भविष्य में बने रहने की संभावना नहीं है। दूसरे दशक के अंत तक, रूस प्रति दिन लगभग 10-11 मिलियन बैरल (प्रति वर्ष 530-550 मिलियन टन) के अधिकतम उत्पादन तक पहुंच जाएगा और इस स्तर को बनाए रखेगा। 2010 तक, रूसी डिलीवरी वैश्विक तेल बाजार का लगभग 15% होगा, और 2030 वें स्थान पर वे 10% तक कम हो जाएंगे। इस प्रकार, विश्व खपत के विकास को ध्यान में रखते हुए, वैश्विक तेल बाजार में रूस का हिस्सा कम हो जाता है।

2010 तक, रूस में मौजूदा क्षेत्रों में गैस उत्पादन स्थिर हो गया है, और इस समय तक गैस उत्पादन में कमी आई है रूसी संघ ध्यान में रखते हुए घरेलू मांग और निर्यात की वृद्धि 75-150 अरब घन मीटर हो सकती है। म।

ऊर्जा संसाधनों के उत्पादन और निर्यात को बनाए रखने या बनाने के लिए, रूस को अविकसित क्षेत्रों में मुख्य रूप से साइबेरिया और नॉर्डिक समुद्रों के शेल्फ पर विकास शुरू करने की आवश्यकता है। इसके लिए निवेश को आकर्षित करने के लिए एक राजनीतिक निर्णय की आवश्यकता है (विदेशी सहित)। यह माना जाता है कि जब तक इस क्षेत्र में 2010 का कार्डिनल परिवर्तन नहीं होगा, और भविष्य में संभावित बदलाव अब 2017 में बदलाव नहीं करेंगे।

हाइड्रोकार्बन के उत्पादन और परिवहन के पैमाने के संदर्भ में अग्रणी स्थिति के बावजूद, रूस सबसे आशाजनक प्रौद्योगिकियों के उपयोग के स्तर के पीछे काफी कम हो रहा है। देश का नेतृत्व वास्तव में तेल, कोयला और गैस पर मुख्य उपकरण के रूप में शर्त लगाता है जो उन्हें महान ऊर्जा शक्ति की स्थिति को प्राप्त करने और संरक्षित करने की अनुमति देता है। इस बीच, 2030-2050 तक विश्व ऊर्जा की बदलती संरचना रूस के प्रतिस्पर्धी अवसरों को काफी कम कर देगी।

मध्यम अवधि पर सबसे गंभीर और प्रासंगिक मुख्य रूप से तरल प्राकृतिक गैस के उत्पादन और परिवहन से जुड़े प्रौद्योगिकियों में रूस का बैकलॉग है। आज तक, पूरे निर्यातित गैस की लगभग एक चौथाई अंतरराष्ट्रीय बाजार के लिए अंतरराष्ट्रीय बाजार में प्रवेश करती है, जबकि बाजार तेजी से बढ़ रहा है। यह संभव है कि 2017 एलएनजी द्वारा पाइपलाइन गैस के साथ सीधे प्रतिस्पर्धी होगा।

बड़े पैमाने पर एलएनजी परियोजनाओं के कार्यान्वयन के संबंध में, रूस में पर्याप्त निराशावादी तस्वीर है। सखालिन -2 प्रोजेक्ट (केवल रूसी एलएनजी प्रोजेक्ट, जिसे निकटतम पांच साल की योजना में लॉन्च किया जा सकता है) के ढांचे के भीतर लगभग सभी एलएनजी वॉल्यूम अनुबंधित किए जा सकते हैं, और शेष एलएनजी कारखानों के आसपास की स्थिति वर्तमान में "प्रावधान" है। तो, गैस Shtokman (सबसे परिप्रेक्ष्य जमा संयुक्त राज्य अमेरिका में एलएनजी आपूर्ति के दृष्टिकोण से), इसे पाइपलाइन परिवहन के साथ आपूर्ति करते समय यूरोप को पुन: पेश करने का निर्णय लिया गया। उस्ट-लुगा में एक एलएनजी-संयंत्र, भले ही इसका निर्माण 2017 तक पूरा हो जाए, इसकी छोटी डिजाइन क्षमता के कारण, यह रूस के गठन में अग्रणी गैस शक्ति के रूप में निर्णायक भूमिका निभाने में सक्षम नहीं है।

अगले दशक के लिए, यूरोप रूसी हाइड्रोकार्बन के विपणन के मामले में यूरोप बुनियादी बाजार रहेगा। हालांकि, आपको तेल पाइपलाइन आपूर्ति की सीमित संभावनाओं पर ध्यान देना चाहिए। मुख्य पाइपलाइन "मैत्री" की मरम्मत की आवश्यकता होती है, बीटीएस पहले ही पूर्ण क्षमता में प्रवेश कर चुका है, और तेल एक्सपोजर की दक्षिणी दिशा में, सभी रूसी तेल प्रवाह तुर्की स्ट्रेट्स को बंद कर देता है, और वर्तमान में इस मार्ग के लिए वैकल्पिक विकल्प हैं। इस बीच, तुर्की दिशा में रूसी परिवहन नीति में सबसे कमजोर जगह बोस्फोरस की बैंडविड्थ है। तुर्की को तेल उद्योग के पारित होने के लिए अपनी स्ट्रेट्स को आगे बढ़ाने की उम्मीद है। यह, एक तरफ, रूस के निर्यात अवसरों को कम करेगा, और दूसरी तरफ, यह मास्को को आरक्षित के रूप में बीटीसी का उपयोग करने के लिए प्रेरित करेगा (और तुर्की स्ट्रेट्स के पूर्ण ओवरलैप के मामले में - तेल के मुख्य) दक्षिणी दिशा में परिवहन मार्ग।

क्षतिपूर्ति रूस की हानि आंशिक रूप से तुर्की को छोड़कर बर्गास-अलेक्जेंड्रोपोलिस तेल पाइपलाइन की कीमत पर सक्षम हो जाएगी। लेकिन चूंकि रूस से तेल के तेल के निर्यात और निर्यात की लागत कैस्पियन की समान लागत से अधिक है, इसलिए यह रूसी तेल के यूरोपीय बाजार से आंशिक विस्थापन की संभावना है।

दूसरा सबसे बड़ा बाजार, जिसका प्रभाव 2017 तक बढ़ेगा, एशिया-प्रशांत क्षेत्र है। इस बीच, इस दिशा में, ऊर्जा आपूर्ति की पूरी मात्रा के घोषित विकास (वर्तमान 3% से 30% तक) के मामले में रूस की क्षमताओं को सीमित कर दिया गया है। एक संकेतक प्राप्त करने के लिए, कम से कम 60 मिलियन टन तेल और 65 अरब घन मीटर पूर्व में "स्थानांतरित" होना चाहिए। प्रति वर्ष एम गैस। अगले 10 वर्षों में, यह कार्य रूसी कंपनियों के निवेश के अवसरों के संदर्भ में तकनीकी रूप से और संदिग्ध असंभव है।

ऊर्जा न्यायालय रूस - संयुक्त राज्य अमेरिका अपने बचपन में रहेगा। सबसे अधिक संभावना है कि Shtokman जमा के संसाधन यूरोप को भेजे जाएंगे, और उत्तरी तेल पाइपलाइन का निर्माण Murmansk तक 2015 तक जमे हुए होगा - पूर्वी तेल पाइपलाइन शुरू करने की अवधि (ट्रांसनी पर दो परियोजनाओं के लिए, यह बस नहीं है पर्याप्त धनराशि के लिए पर्याप्त है)। 2017 के लिए यूएस बाजार में रूसी तेल और पेट्रोलियम उत्पादों का हिस्सा 5% से अधिक नहीं होगा। यह सबसे अधिक संभावना है कि ये प्रतिबंध अगले दशक में रूस को बाजार में प्रवेश करने की अनुमति नहीं देंगे उत्तरी अमेरिका प्रमुख खिलाड़ियों में से एक के रूप में।

पर गैस बाजार यूरोप और अप्रैल रूस प्रतियोगिता में विकास का सामना करेंगे। यूरोपीय उपभोक्ताओं की मुख्य उम्मीदें तेल और गैस नॉर्थ अफ्रीका (अल्जीरिया, लीबिया, मिस्र) के साथ-साथ कैस्पियन क्षेत्र, मध्य पूर्व, मध्य एशिया की ऊर्जा बैलेंस शीट में हिस्सेदारी बढ़ाकर डिलीवरी के विविधीकरण से जुड़ी हुई हैं। अगले 5 वर्षों में अपेक्षित, कई पाइपलाइन परियोजनाओं के कार्यान्वयन (पूर्ण क्षमता पर बीटीसी से बाहर निकलें, नबुको परियोजना के संबंध में बीटीई, आदि) रूस के प्रभाव को सीमित करने का लक्ष्य रखते हैं। बदले में, चीन कई परियोजनाओं को लागू करता है जो रूसी हाइड्रोकार्बन पर अपनी निर्भरता को भी कम करता है: कज़ाखस्तान से तेल और गैस पाइपलाइन, तुर्कमेनिस्तान से गैस पाइपलाइन। इसके अलावा, आपूर्ति के पीआरसी में आपूर्ति का विस्तार किया जाएगा दक्षिण अमेरिका, साथ ही ईरान से एलएनजी।

फिर भी, यूरोप में, रूस क्षेत्रीय ऊर्जा नेता की स्थिति बरकरार रखेगा। निकट भविष्य में, यूरोपीय संघ रूसी ऊर्जा संसाधनों के लिए सबसे बड़ा बाजार रहेगा। यह बहुत संदिग्ध है कि जल्द ही पैन-यूरोपीय ऊर्जा बाजार बनाना संभव होगा और उस पर रूस को काफी हद तक जकड़ना होगा।

यह परिप्रेक्ष्य कई परिस्थितियों को रोकता है। सबसे पहले, यूरोपीय संघ के भीतर कई मुद्दों की अनसुलझी और बिजली सुरक्षा सुनिश्चित करने के तरीके पर एक ही दृष्टिकोण की वास्तविक कमी। रूस इस तथ्य को तेज करने में सक्षम नहीं होगा कि विशिष्ट कार्यान्वयन परियोजनाओं का कार्यान्वयन वैकल्पिक स्रोत यूरोप में ऊर्जा मुख्य रूप से राष्ट्रीय अर्थव्यवस्थाओं के स्तर पर की जाती है। मध्य पूर्व क्षेत्र में विस्फोटक सैन्य-राजनीतिक स्थिति इसमें योगदान नहीं देती है (विशेष रूप से ईरान, जिस पर रूस के मुख्य विकल्प के रूप में, यूरोप में रूसी गैस के लगभग सभी उपभोक्ताओं में और सोवियत स्थान में) देख रहे हैं तेल और गैस की आपूर्ति के लिए। मध्य पूर्व में मामलों की वर्तमान स्थिति कई राजनीतिक और सैन्य जोखिम उत्पन्न करती है जो नए ऊर्जा गलियारे के निर्माण के लिए पश्चिम योजनाओं के कार्यान्वयन को बाधित करती है।

इस प्रकार, अगले 10 वर्षों में रूस का सामना करने वाला मुख्य कार्य अपेक्षित नुकसान को कम करने के लिए शर्तों को बनाना है, सबसे पहले, विश्व तेल और पाइपलाइन गैस बाजारों में अपनी उपस्थिति को कम करने से, और दूसरी बात, ऊर्जा पर विश्व की कीमतों में गिरावट से।

राज्य और सबसे बड़े तेल और गैस कंपनियों दोनों को मुख्य रूप से गैस और तेल उत्पादन के आंतरिक क्षेत्र पर ध्यान देना चाहिए। खनिज संसाधन आधार और जमा के विकास में निवेश को प्रोत्साहित करना आवश्यक होगा। साथ ही, दूर पूर्वी, सखालिन, उत्तर शेल्फ इत्यादि में पूर्वी साइबेरिया में राष्ट्रीय खनन परियोजनाओं में निवेश के पक्ष में अस्थायी रूप से वैश्विक ऊर्जा विस्तार की अवधारणा से दूर जाना महत्वपूर्ण है।

उसी समय, मध्य पूर्व के प्रभाव को मुख्य दुनिया के रूप में संरक्षित करने के लिए संभावनाओं को देखते हुए ऊर्जा केंद्र इस क्षेत्र के इराक, ईरान, अन्य राज्यों में रूसी कंपनियों की उपस्थिति के संरक्षण और विस्तार पर ध्यान केंद्रित करना आवश्यक है।

रूस का सामना करने वाले कार्यों को संबोधित करने के लिए प्राथमिक उपायों में से उत्पादन साझाकरण समझौते (पीएसए) के वित्तीय मानकों को संशोधित करने की आवश्यकता पर भी संकेत दिया जाना चाहिए, रूसी खनन एलएनजी परियोजनाओं में विदेशी कंपनियों की भागीदारी के लिए ऐसी तंत्र विकसित करना है जो ध्यान में रखेगा दोनों पक्षों के हित।

विशेष ध्यान एलएनजी के उत्पादन के लिए परियोजनाओं का भुगतान करना आवश्यक है, क्योंकि भविष्य की दुनिया की बात के दृष्टिकोण से सबसे अधिक आशाजनक है। बढ़ने के लिए भी आवश्यक है तकनीकी सुरक्षा और ऊर्जा संचरण नेटवर्क की दक्षता।