Bato-dalai ochirov. Ochirov bato-dalai

Burjatský stavebný gigant Ikat-Plus zomiera - súd nariadil začať konkurzné konanie. Majiteľ Batou...

Je to ekonomické prepojenie, ktoré realizuje svoje vlastné záujmy prostredníctvom výroby a predaja tovarov a služieb prostredníctvom systematického kombinovania výrobných faktorov.

Všetky firmy možno klasifikovať podľa dvoch hlavných kritérií: formy vlastníctva kapitálu a stupňa koncentrácie kapitálu. Inými slovami: kto je vlastníkom firmy a aká je jej veľkosť. Podľa týchto dvoch kritérií sa rozlišujú rôzne organizačné a ekonomické formy. podnikateľskú činnosť. Patria sem štátne a súkromné (jediné, partnerstvá, akciové) podniky. Podľa stupňa koncentrácie výroby sa rozlišujú malé (do 100 osôb), stredné (do 500 osôb) a veľké (viac ako 500 osôb) podniky.

Stanovenie hodnotovej a nákladovej štruktúry podniku (firmy) na výrobu produktov, ktoré by podniku zabezpečili stabilné (rovnovážne) postavenie a prosperitu na trhu najdôležitejšia úloha hospodárskej činnosti na mikroúrovni.

Ekonomické alebo oportunitné náklady v modernej teórii uvažujú náklady podniku, realizované v podmienkach najlepšieho ekonomického rozhodnutia o využití zdrojov. To je ideál, o ktorý by sa mala firma snažiť. Samozrejme, skutočný obraz tvorby všeobecných (hrubých) nákladov je trochu odlišný, pretože je ťažké dosiahnuť akýkoľvek ideál.

Treba povedať, že ekonomické náklady nie sú ekvivalentné tým, s ktorými operuje účtovníctvo. AT účtovné náklady zisk podnikateľa sa nezapočítava vôbec.

Výrobné náklady prevádzkované ekonomickou teóriou v porovnaní s účtovníctvo rozlišuje posudzovanie interných nákladov. Tie sú spojené s nákladmi, ktoré vznikajú používaním vlastných výrobkov vo výrobnom procese. Časť vypestovanej úrody sa napríklad využíva na osev pozemkov firmy. Firma takéto obilie využíva pre interné potreby a neplatí zaň.

V účtovníctve sa interné náklady účtujú v obstarávacej cene. Ale z hľadiska tvorby ceny uvoľneného tovaru by sa takéto náklady mali odhadnúť na trhovú cenu tohto zdroja.

Interné náklady — je spojená s využívaním vlastných výrobkov, ktoré sa menia na zdroj pre ďalšiu výrobu podniku.

Externé náklady — je to vynaloženie peňazí, ktoré sú vynaložené na získanie zdrojov, ktoré sú majetkom tých, ktorí nie sú vlastníkmi firmy.

Výrobné náklady, ktoré vznikajú pri výrobe tovaru, možno klasifikovať nielen v závislosti od toho, aké zdroje sa používajú, či sú to zdroje firmy alebo zdroje, ktoré bolo potrebné zaplatiť. Je možná aj iná klasifikácia nákladov.

Fixné, variabilné a celkové náklady

Náklady, ktoré firme vzniknú pri výrobe daného objemu výrobkov, závisia od možnosti zmeny množstva všetkých použitých zdrojov.

stále ceny (FC, fixné náklady)- sú to náklady, ktoré krátkodobo nezávisia od toho, koľko firma vyrába. Predstavujú náklady na jeho fixné výrobné faktory.

Fixné náklady sú spojené so samotnou existenciou výrobného zariadenia firmy, a preto musia byť zaplatené, aj keď firma nič nevyrába. Firma sa môže vyhnúť nákladom spojeným s jej fixnými výrobnými faktormi len úplným zastavením svojich činností.

variabilné náklady(VS, variabilné náklady)- Ide o náklady, ktoré závisia od objemu produkcie podniku. Predstavujú náklady na variabilné výrobné faktory firmy.

Patria sem náklady na suroviny, palivo, energiu, dopravné služby atď. Väčšina z variabilné náklady, spravidla účtuje náklady na prácu a materiál. Keďže s rastom produkcie rastú náklady na variabilné faktory, s rastom produkcie rastú aj variabilné náklady.

Všeobecné (hrubé) náklady na vyrobené množstvo tovaru - to sú všetky náklady o tento momentčas potrebný na výrobu konkrétneho produktu.

Pre jasnejšie definovanie možných objemov výroby, pri ktorých sa firma garantuje pred nadmerným rastom v dôsledku výrobných nákladov, sa študuje dynamika priemerných nákladov.

Rozlišujte medzi priemernými konštantami (A.F.C.). priemerné premenné (AVC) PI priemery celkovo (ATS) náklady.

Priemerné fixné náklady (AFS) je pomer fixných nákladov (FC) na výstup:

AFC=FC/Q.

Priemerné variabilné náklady (AVQ je pomer variabilných nákladov (VC) na výstup:

AVC=VC/Q.

Priemerné celkové náklady (ATS) sú pomery celkových nákladov (TC)

na výstup:

ATS= TC/Q=AVC+AFC,

pretože TS= VC+FC.

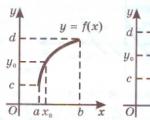

Priemerná cena sa používa na rozhodnutie, či daný produkt vôbec vyrábať. Najmä ak cena, ktorá je priemerným príjmom na jednotku výstupu, je nižšia ako AVC, potom firma zníži svoje straty pozastavením svojich aktivít v krátkodobom horizonte. Ak je cena nižšia ATS, potom firma dostane negatívnu ekonomickú; zisk a mali by zvážiť konečné zatvorenie. Graficky môže byť táto poloha znázornená nasledovne.

Ak sú priemerné náklady nižšie ako trhová cena, potom firma môže fungovať so ziskom.

Aby ste pochopili, či zisková výroba dodatočnú jednotku produkcie, je potrebné porovnať následnú zmenu príjmu s hraničnými nákladmi výroby.

hraničné náklady (MS, marginálne náklady) - sú to náklady spojené s výrobou dodatočnej jednotky výstupu.

Inými slovami, marginálne náklady predstavujú zvýšenie TS, suma, ktorú musí firma zaplatiť, aby vyrobila ďalšiu jednotku výstupu:

PANI= Zmeny v TS/ Zmeny v Q (MS = TC/Q).

Koncept hraničných nákladov má strategický význam, pretože definuje náklady, ktoré môže firma priamo kontrolovať.

Bod rovnováhy firmy a maximálneho zisku sa dosiahne v prípade rovnosti hraničných príjmov a hraničných nákladov.

Keď firma dosiahne tento pomer, už nebude zvyšovať produkciu, produkcia sa ustáli, odtiaľ názov – rovnováha firmy.

Dobrý deň, milí čitatelia blogu. Ak sa chcete naučiť porozumieť ekonómii, aby ste otvorili alebo rozšírili svoje podnikanie (alebo len pre sebavzdelávanie), potom tento článok pridá niekoľko informácií do vašej pokladnice vedomostí.

Dnes si povieme niečo o nákladoch. Dozvieme sa, čo to je, aké sú a ako sa počítajú.

V klasickej fikciačasto sa môžete stretnúť s výrazom tohto typu: "Prehnal si cestu, a preto sa musel vrátiť domov." Po prečítaní frázy pochopíme, že osoba minula všetky alebo takmer všetky peniaze na cestu.

Tu je jednoduché vysvetlenie slova „náklady“ – toto je míňať, míňať.

V ekonomike a účtovníctve„Náklady“ je pojem, ktorý definuje náklady vynaložené na výrobu produktu alebo na poskytnutie služby.

Jednoduchý príklad: farmár chová prepelice, aby predal prepeličie vajcia. V rámci svojej činnosti nakupuje krmivo pre vtáky, platí nájomného pracovníka na čistenie hydinárne, pracovníka na kŕmenie vtákov a platí za elektrickú energiu na vykurovanie priestorov.

Všetky tieto výdavky sú alebo („vlastné“ a „náklady“, t. j. skutočné náklady). Náklady sa spravidla počítajú na jednotku výkonu. V našom príklade - na 1 prepeličie vajce. Povedzme, že cena 1 vajíčka = 1 rub.

Farmár dodáva výrobky do obchodu za cenu 3 rubľov. kúsok. To znamená, že je to z každého vajíčka = 2 ruble, ale to sú už detaily. Hlavné veci, ktoré sme identifikovali, sú: náklady = náklady.

Záver: náklady sú materiálové náklady na výrobu jednotky tovaru (poskytnutie služby), vyjadrené v peňažnom vyjadrení.

Všetko je veľmi jednoduché: ako sme už diskutovali, predajná cena tovaru \u003d náklady na tovar + zisk výrobcu.

Následne: výrobné náklady sa minimalizujú → náklady klesajú (pri rovnakej predajnej cene tovaru) → rastie zisk! A to je presne to, čo hľadá každý, kto sa venuje komerčným aktivitám.

Záver: výpočtom nákladov a ich minimalizáciou môžete zvýšiť zisky.

Ak nejdete do zložitosti ekonómie a účtovníctva, algoritmus je nasledujúci:

mali by ste rozdeliť náklady podľa nákladových položiek a potom sa pokúsiť pochopiť, čo sa dá znížiť a o koľko.

Pripomeňme si príklad nášho farmára. Cena vajíčka bola 1 rubeľ. Rozpisujeme náklady vynaložené na jednotlivé položky:

Analyzujeme náklady a prichádzame k záveru, že je možné minimalizovať jednu z najnákladnejších položiek výdavkov – krmivo. Dá sa kúpiť lacnejšie od iných dodávateľov. Potom ušetríme 0,1 rub. cena za vajce.

V dôsledku toho: náklady na vajce sa znížia a nebudú 1 rubeľ, ale 0,9 rubľa. → zisk (pri predchádzajúcej predajnej cene) nebude 2 ruble. za 1 vajce a 2,1 rubľov. Farmár dodáva do obchodu 30 000 vajec mesačne, čo znamená, že jeho zisk sa zvýši o 3 000 rubľov. za mesiac. Tu je užitočná matematika.

Všetky výrobné náklady možno rozdeliť do 2 skupín:

Všeobecné (kumulatívne) náklady podniku (kampaň, organizácia) \u003d Fixné náklady + variabilné náklady.

Ekonomická analýza je najviac efektívnym spôsobom zlepšiť efektivitu podnikania spoločnosti. Jeden z dôležité nástroje táto analýza je výpočtom ukazovateľa marginálnych nákladov (PI).

hraničné náklady je zvýšenie nákladov na výrobu dodatočnej jednotky produkcie v peňažnom vyjadrení.

Tento ukazovateľ ukazuje, koľko spoločnosť zaplatí za výrobu ďalšej jednotky tovaru. Výroba dodatočnej jednotky výstupu nezvyšuje fixné náklady, preto sa v analýze používajú iba variabilné náklady na jednotku tovaru.

Aké závery možno vyvodiť z hraničných nákladov (PI):

Okrem toho hraničné náklady ukazujú, koľko hraničného (dodatočného) zisku (alebo hraničnej straty) môže spoločnosť získať pri výrobe ďalšej jednotky výstupu.

Maximálny zisk pokiaľ PI ≤ variabilné náklady na jednotku produkcie. Môže byť formulovaný rôzne:

pokiaľ príjem z predaja ďalšej jednotky tovaru prevyšuje dodatočné náklady na jeho výrobu, zisky sa zvýšia.

Akonáhle sa tieto ukazovatele zrovnajú, zisk dosiahne maximálnu možnú hranicu.

Záver: analýza marginálnych nákladov umožňuje manažmentu kampane () rýchlo sa rozhodnúť, či zvýšiť alebo znížiť výrobu s cieľom optimalizovať jej ziskovosť.

V procese ekonomickej činnosti akejkoľvek kampane existujú situácie, keď si musíte vybrať jednu alebo druhú možnosť možného využitia zdrojov.

Napríklad je potrebné určiť, do ktorej z dvoch činností je optimálne investovať zadarmo hotovosť, alebo si farmár musí vybrať, do akého druhu chovu hydiny sa zapojí.

Ako vyriešiť tieto dilemy? Je to veľmi jednoduché: musíte počítať ušlý zisk pri výbere alternatíva, t.j. definovať alternatíva náklady.

Vyzerá to napríklad takto: farmár, ktorý si vyberá typ chovu hydiny, musí vypočítať výšku zisku, ktorý môže stratiť pri výbere smeru prepelíc, a potom urobiť rovnaké výpočty pre obchod s kurčatami.

Potom musíte porovnať získané hodnoty a vybrať možnosť, ktorej ukazovateľ ušlého príjmu je vyšší alebo ktorého alternatívne náklady sú nižšie.

Tento článok sa dotýka iba hlavných zovšeobecnených bodov témy „Výrobné náklady“. V ekonómii sa to všetko počíta pomocou špeciálnych vzorcov a zložitých grafov.

Prečítajte si náš blog a budete vedieť o niečo viac ako ostatní.

Veľa šťastia! Uvidíme sa čoskoro na stránkach blogu

Možno vás bude zaujímať

Výrobné náklady - čo to je, kalkulačný vzorec a typy

Čo je to cena - rozdiel od nákladov, typy a spôsoby oceňovania Čo je výroba: definícia, účel a jej typy Príjmy - čo to je, ich druhy a zdroje, aký je rozdiel so ziskom Čo je to príjem a ako sa líši od zisku? Zisk a jeho odrody - hrubý, čistý, hraničný, prevádzkový, nerozdelený zisk a iné druhy zisku Optimalizácia: čo to je, účel a metódy optimalizácie Výrobné faktory - čo to je, čo sa na ne vzťahuje, príjem z faktorov a hlavné výrobné faktory v ekonomike Čo je produktivita práce: definícia a vzorec Čo je efektívnosť a čo znamená efektívnosť Dlhodobý majetok: čo to je, jeho klasifikácia, účtovanie (zásoby) a odpisyNákladová cena — počiatočné náklady náklady vynaložené podnikom na výrobu jednotky výstupu.

cena- peňažný ekvivalent všetkých druhov nákladov vrátane niektorých druhov variabilných nákladov.

cena- trhový ekvivalent všeobecne akceptovanej hodnoty ponúkaného produktu.

výrobné náklady- sú to výdavky, hotovostné výdavky, ktoré je potrebné vynaložiť na tvorbu. Pre (spoločnosť) fungujú ako platba za nadobudnuté.

Na náklady sa dá pozerať z rôznych uhlov pohľadu. Ak sa skúmajú z pohľadu jednotlivej firmy (individuálneho výrobcu), rozprávame sa o súkromných nákladoch. Ak sa náklady analyzujú z hľadiska spoločnosti ako celku, potom je v dôsledku toho potrebné brať do úvahy sociálne náklady.

Ujasnime si pojem vonkajšie vplyvy. V trhových podmienkach vzniká medzi predávajúcim a kupujúcim osobitný kúpno-predajný vzťah. Zároveň vznikajú vzťahy, ktoré nie sú sprostredkované tovarovou formou, ale ktoré majú priamy vplyv na blaho ľudí (pozitívne a negatívne externality). Príkladom pozitívnych externalít sú výdavky na výskum a vývoj či vzdelávanie špecialistov, príkladom negatívnej externality je kompenzácia škôd zo znečistenia životného prostredia.

Verejné a súkromné náklady sa zhodujú iba vtedy, ak neexistujú vonkajšie vplyvy, alebo ak sa ich celkový vplyv rovná nule.

Verejné náklady = Súkromné náklady + Externality

stále ceny- ide o druh nákladov, ktoré podnik znáša v rámci jedného. Určené samotnou spoločnosťou. Všetky tieto náklady budú typické pre všetky cykly výroby tovaru.

variabilné náklady- to sú druhy nákladov, ktoré sa v plnej výške prenášajú na hotový výrobok.

Všeobecné náklady- náklady, ktoré vznikli podniku počas jednej fázy výroby.

Všeobecné = Konštanty + Premenné

Účtovné náklady sú náklady na zdroje použité firmou v ich skutočných obstarávacích cenách.

Účtovné náklady = Explicitné náklady

ekonomické náklady- ide o náklady na iný tovar (tovar a služby), ktoré by bolo možné získať najziskovejším z možných alternatívnych použití týchto zdrojov.

Príležitostné (ekonomické) náklady = Explicitné náklady + Implicitné náklady

Tieto dva druhy nákladov (účtovné a ekonomické) sa môžu, ale nemusia navzájom zhodovať.

Ak sa zdroje nakupujú na voľnom konkurenčnom trhu, potom skutočná rovnovážna trhová cena zaplatená za ich získanie je cenou najlepšia alternatíva(Ak by to tak nebolo, zdroj by prešiel k inému kupujúcemu).

Ak sa ceny zdrojov nerovnajú rovnováhe v dôsledku nedokonalostí trhu alebo vládnych zásahov, potom skutočné ceny nemusia odrážať náklady na najlepšiu z odmietnutých alternatív a môžu byť vyššie alebo nižšie ako alternatívne náklady.

Z rozdelenia nákladov na alternatívne a účtovné vyplýva klasifikácia nákladov na explicitné a implicitné.

Explicitné náklady sú určené výškou nákladov na úhradu externých zdrojov, t.j. zdroje, ktoré firma nevlastní. Napríklad suroviny, materiály, palivo, práca atď. Implicitné náklady sú určené nákladmi na interné zdroje, t.j. zdroje vo vlastníctve firmy.

Príkladom implicitných nákladov pre podnikateľa by mohla byť mzda, ktorú by mohol dostávať, keď pracoval v prenájme. Pre majiteľa kapitálového majetku(stroje, zariadenia, budovy atď.) predtým vynaložené náklady na jeho obstaranie nemožno priradiť k explicitným nákladom bežného obdobia. Vlastník však znáša implicitné náklady, pretože mohol túto nehnuteľnosť predať a výnosy uložiť v banke za úrok, alebo ju prenajať tretej strane a získať príjem.

Implicitné náklady, ktoré sú súčasťou ekonomických nákladov, treba vždy brať do úvahy pri prijímaní aktuálnych rozhodnutí.

Explicitné náklady Náklady príležitosti majú formu hotovostných platieb dodávateľom výrobných faktorov a medziproduktov.

Explicitné náklady zahŕňajú:

Implicitné náklady sú alternatívne náklady na použitie zdrojov vlastnených samotnou firmou, t.j. nezaplatené výdavky.

Implicitné náklady môžu byť reprezentované ako:

Utopené náklady sa posudzujú v širokom a úzkom zmysle.

V širšom zmysle zahŕňajú utopené náklady také náklady, ktoré spoločnosť nemôže získať späť, aj keď prestane fungovať (napríklad náklady na registráciu a firmy a získanie licencie, prípravu reklamného nápisu alebo názvu spoločnosti na stene budovy, výroba pečatí atď.). Utopené náklady sú takpovediac platbou firmy za vstup na trh alebo odchod z trhu.

V užšom zmysle slova utopené náklady sú náklady na tie druhy zdrojov, ktoré nemajú alternatívne využitie. Napríklad náklady na špecializované vybavenie, ktoré spoločnosť vyrába na mieru. Keďže zariadenie nemá žiadne alternatívne využitie, jeho alternatívne náklady sú nulové.

Utopené náklady nie sú zahrnuté v nákladoch príležitosti a neovplyvňujú súčasné rozhodnutia firmy.

Z krátkodobého hľadiska zostávajú niektoré zdroje nezmenené, zatiaľ čo iné sa menia, aby zvýšili alebo znížili celkový výstup.

V súlade s tým sa ekonomické náklady krátkeho obdobia delia na fixné a variabilné náklady. Z dlhodobého hľadiska toto rozdelenie stráca zmysel, keďže všetky náklady sa môžu meniť (t. j. sú variabilné).

stále ceny sú náklady, ktoré v krátkodobom horizonte nezávisia od toho, koľko firma vyrába. Predstavujú náklady na jeho fixné výrobné faktory.

Fixné náklady zahŕňajú:

variabilné náklady Ide o náklady, ktoré závisia od objemu produkcie firmy. Predstavujú náklady na variabilné výrobné faktory firmy.

Variabilné náklady zahŕňajú:

Z grafu vidíme, že vlnovka znázorňujúca variabilné náklady stúpa s nárastom objemu výroby.

To znamená, že so zvyšujúcou sa výrobou sa zvyšujú variabilné náklady:

Všeobecné (hrubé) náklady sú všetky náklady v danom časovom bode potrebné na konkrétny produkt.

Celkové náklady (, celkové náklady) sú celkové náklady firmy na zaplatenie všetkých výrobných faktorov.

Celkové náklady závisia od objemu vyrobených produktov a sú určené:

Vzťah medzi objemom produkcie a objemom celkových nákladov možno vyjadriť ako funkciu nákladov:

bytie inverzná funkcia k výrobnej funkcii.

Celkové náklady sú rozdelené na:

celkové fixné náklady(!!ТFC??, celkové fixné náklady) sú celkové náklady firmy na všetky fixné výrobné faktory.

celkové variabilné náklady(, celkové variabilné náklady) sú celkové náklady firmy na variabilné výrobné faktory.

Touto cestou,

Pri nulovej produkcii (keď firma práve začína s výrobou alebo už ukončila činnosť) TVC = 0, a preto sa celkové náklady zhodujú s celkovými fixnými nákladmi.

Graficky možno znázorniť pomer celkových, fixných a variabilných nákladov tak, ako je to znázornené na obrázku.

Tvar U krátkodobých kriviek ATC, AVC a MC je ekonomický vzor a odráža sa zákon klesajúcich výnosov, podľa ktorého dodatočné využitie variabilný zdroj s konštantným množstvom konštantného zdroja vedie od určitého bodu v čase k zníženiu hraničných výnosov alebo hraničného produktu.

Ako už bolo uvedené vyššie, hraničný produkt a hraničné náklady sú in inverzný vzťah, a preto tento zákon klesajúceho hraničného produktu možno interpretovať ako zákon zvyšovania hraničných nákladov. Inými slovami, toto znamená od určitého momentu vedie k ďalšiemu použitiu variabilného zdroja zvýšenie hraničných a priemerných variabilných nákladov, ako je znázornené na obr. 2.3.

Ryža. 2.3. Priemerné a hraničné výrobné náklady

Krivka marginálnych nákladov MC vždy prekračuje čiary priemerných (ATC) a priemerných variabilných (AVC) nákladov v ich minimálnych bodoch, rovnako ako priemerná produktová krivka AR vždy pretína krivku MP marginálneho produktu v jej maximálnom bode. Poďme to dokázať.

Priemerné celkové náklady ATC=TC/Q.

hraničné náklady MS = dTC/dQ.

Vezmite deriváciu priemerných celkových nákladov vzhľadom na Q a získajte

Touto cestou:

Podobne môžete na grafe dokázať pomer priemerných premenných (AVC) a marginálnych (MC) nákladov.

Analýza ziskovosti jednotlivých podnikov v krátkodobom horizonte nám umožňuje rozlíšiť štyri modely rozvoja jednotlivej firmy v závislosti od pomeru trhovej ceny a jej priemerných nákladov:

1. Ak sa priemerné celkové náklady firmy rovnajú trhovej cene, t.j.

ATS=R,

firma dosahuje „normálny“ zisk, príp nulový ekonomický zisk.

Graficky je táto situácia znázornená na obr. 2.4.

Ryža. 2.4. Normálny zisk

2. Ak priaznivé podmienky na trhu a vysoký dopyt zvýšia trhovú cenu tak, že

ATC< P

potom firma dostane kladný ekonomický zisk, ako je znázornené na obrázku 2.5.

Ryža. 2.5. Pozitívny ekonomický zisk

3. Ak trhová cena zodpovedá minimálnym priemerným variabilným nákladom firmy,

potom sa podnik nachádza na hranici účelnosti pokračovanie vo výrobe. Graficky je podobná situácia znázornená na obrázku 2.6.

Ryža. 2.6. Firma v marginálnej pozícii

4. A napokon, ak sú podmienky na trhu také, že cena nepokryje ani minimálnu úroveň priemerných variabilných nákladov,

AVC>P

je vhodné, aby firma ukončila výrobu, pretože v tomto prípade budú straty menšie, ako keby výrobná činnosť pokračovala (viac o tom v téme „Dokonalá konkurencia“).

náklady môžete pomenovať akékoľvek náklady na zdroje, ktoré možno zaúčtovať. Zohľadňujú sa tie náklady, ktoré sú priamo nevyhnutné na výrobu tovaru alebo služby výrobné náklady.

Podstata nákladov je intuitívne jasná takmer každému, no značná časť úsilia ekonomickej vedy sa vynakladá na ich posúdenie, výpočet a rozdelenie. Deje sa tak preto, lebo hodnotenie efektívnosti akéhokoľvek procesu je porovnaním výšky vynaložených nákladov s dosiahnutým výsledkom.

Pre ekonomickú teóriu štúdium nákladov znamená ich definíciu a klasifikáciu podľa druhov, pôvodu, predmetov a procesov. Hospodárska prax vkladá konkrétne čísla do vzorcov navrhnutých teóriou a dosahuje požadovaný výsledok.

Najjednoduchší spôsob, ako študovať náklady, je zhrnúť ich. Prijatú sumu je možné odpočítať od výšky príjmov, aby ste zistili veľkosť, môžete porovnať výšku výdavkov na rovnaký typ procesov, aby ste určili ekonomickejšiu možnosť atď.

Na modelovanie ekonomických situácií, vytváranie vzorcov, hodnotenie podnikových procesov a ich výsledkov je potrebné náklady klasifikovať, t.j. rozdelené podľa niektorých charakteristík a spojené do typických skupín. Neexistuje pevný klasifikačný systém, výhodnejšie je zvážiť náklady na základe potrieb konkrétnej štúdie. Niektoré často používané možnosti však možno považovať za akési pravidlá.

Obzvlášť často sa náklady delia na:

Všimnite si, že takéto rozdelenie platí len pri relatívne krátkom období. Z dlhodobého hľadiska sa všetky náklady stávajú variabilnými.

Vo vzťahu k hlavnému výrobnému procesu je obvyklé prideľovať náklady:

Ak náklady predstavíme ako ekonomické prvky, bude možné od nich odlíšiť:

Dôkladnejším a podrobnejším spôsobom, ako zistiť koncepciu, zloženie a typy výrobných nákladov, bude zostavenie podnikovej kalkulácie.

Podľa nákladových položiek sa náklady delia na:

Ďalším dôležitým typom nákladov, bez ohľadu na kritériá analýzy, sú priemerné náklady. Ide o výšku nákladov na jednotku výkonu, na jej určenie sa objem nákladov vydelí počtom vyrobených jednotiek.

A výška nákladov na každú novú jednotku výstupu so zmenou výstupu sa nazýva hraničné náklady.

Poznanie veľkosti priemerných a hraničných nákladov je nevyhnutné pre efektívne rozhodovanie o optimálnom objeme produkcie.

Všeobecná predstava o systéme klasifikácie nákladov a dostupnosti výdavkov v určitých oblastiach neposkytuje praktické výsledky pri posudzovaní konkrétnej situácie. Navyše aj vytváranie modelov bez presných čísel vyžaduje nástroje na znázornenie závislostí medzi určitými prvkami nákladového systému a ich vplyvu na konečný výsledok. Pomáhajú k tomu vzorce a grafické obrázky.

Zadaním vhodných hodnôt do vzorcov je možné vypočítať konkrétnu ekonomickú situáciu.

Počet kalkulačných vzorcov je ťažké presne určiť, každý vzorec sa objavuje so situáciou, ktorú opisuje. Príkladom jedného z najbežnejších by bolo vyjadrenie celkových nákladov (vypočítaných rovnakým spôsobom ako celkové). Existuje niekoľko variantov tohto výrazu:

Celkové náklady = fixné náklady + variabilné náklady;

Celkové náklady = náklady na hlavný proces + vedľajšie náklady + ostatné náklady;

Rovnakým spôsobom je možné prezentovať aj celkové náklady určené kalkulačnými položkami, budú sa líšiť len v názve a štruktúre nákladových položiek. Pri správnom prístupe a výpočte by použitie rôznych typov vzorcov na rovnakú situáciu na výpočet rovnakej hodnoty malo priniesť rovnaký výsledok.

Pre znázornenie ekonomickej situácie v grafickej podobe je potrebné umiestniť body na súradnicovú sieť zodpovedajúcu nákladom. Spojením takýchto bodov čiarou dostaneme graf určitého typu nákladov.

Takto môže graf ilustrovať dynamiku zmien hraničných nákladov (PI), priemerných celkových nákladov (AIO), priemerných variabilných nákladov (AVI).

Ak si všimnete chybu v texte, zvýraznite ju a stlačte Ctrl+Enter

4. Výrobné náklady. Druhy nákladov

Náklady organizácie alebo jej náklady predstavujú výšku nákladov, ktoré sú jednoducho nevyhnutné na zabezpečenie jeho fungovania a realizácie výrobných a marketingových aktivít. Náklady na hospodársku činnosť sú nevyhnutným javom, ktorým čelí úplne každá spoločnosť. No zároveň sú u každého jednotlivca iné a závisia od ekonomickej gramotnosti manažmentu a finančných oddelení (účtovníctvo, marketing a pod.), ktoré plánujú objem činností a výšku nákladov.

Klasifikácia nákladov môže byť zostavená pomocou nasledujúcich kritérií.

1. Po prvé, náklady zohrávajú rôznu úlohu pri tvorbe ceny výrobkov, prác, služieb, nie sú jednotné pre každý jednotlivý druh výrobku alebo jeho sortiment. Základné náklady majú priamu súvislosť s technologickým a výrobným procesom, prostredníctvom ktorého sa vyrába určitý objem tovarov a služieb pre verejnú a inú spotrebu. Patria sem napríklad náklady na obstaranie surovín, materiálu, pohonných hmôt, vyplácanie miezd (plat + odmeny) zamestnancom organizácie. Režijné náklady spojené so zabezpečením výrobného procesu a jeho organizáciou, vytváranie priaznivých pracovných podmienok. Ide o takzvané dielenské a všeobecné výrobné náklady.

2. Podľa stupňa homogenity sa náklady delia na jednoduché, teda homogénne a zložité. Jednoduché sa vykonávajú v súlade so špecializáciou spoločnosti, smerovaním podniku a zahŕňajú všetky náklady na nákup a dodávku potrebných výrobných faktorov do skladov podniku a priamo do výrobných jednotiek, ako aj na zaplatenie. pre faktor „pracovná sila“. Komplexné náklady- náklady všetkých výrobných jednotiek a oddelení organizácie v ich úhrne, napríklad náklady na dielne, oddelenia na realizáciu činností v súlade s výrobným účelom.

3. Podľa času vzniku možno ako bežné označiť všetky náklady organizácie, ktoré sa realizujú priamo v súčasnom období, teda v čase, keď výrobný proces alebo realizácia iných činností skutočne trvá. miesto. Tento typ nákladov je priamym základom pre ďalšie plánovanie práce. Budúce náklady sú tie náklady, ktoré vzniknú organizácii v budúcnosti. Pre pohodlie sú zostavené ekonomické modely činnosti: na základe zoskupenia predtým získaných údajov (t. j. analýzy všetkých predchádzajúcich výdavkov) predstavujú prognózu, vďaka ktorej môže organizácia prevziať štruktúru budúcich výdavkov a urobiť určité rozhodnutia.

Pri rozhodovaní o organizácii výroby, nákladoch a rozdelení zdrojov a výrobných faktorov je potrebné vziať do úvahy všetky potenciálne príležitosti, najmä tie, ktoré sa z hľadiska prínosov a ziskov javia ako najprijateľnejšie. Okrem toho je potrebné brať do úvahy aj možnosť racionálnejšieho alebo alternatívneho využitia zdrojov, ktoré vo všeobecnosti môžu podniku pomôcť pri plánovaní jeho finančných aktivít.

Všetky náklady možno klasifikovať týmto spôsobom.

1. Účtovné náklady- to sú všetky výdavky spoločnosti v bežnom období na obstaranie surovín, ako aj fixných výrobných aktív a výrobných faktorov, medzi ktorými je jedno z hlavných miest obsadené pracovnou silou.

2. Interné náklady z ekonomického hľadiska ide o výšku príjmu, ktorú by bolo možné získať v dôsledku hospodárnejšej a racionálnejšej spotreby vo výrobnom procese všetkých potrebných materiálnych zdrojov a výrobných faktorov.

3. ekonomické náklady= účtovníctvo + interné.

4. Náklady na vrátenie- sú to výdavky firmy, ktoré skôr či neskôr vráti späť. Stáva sa to spravidla na konci jedného výrobného cyklu alebo v dôsledku odchodu spoločnosti z trhu a obmedzovania činností. Napríklad náklady spojené so samotnou výrobou: suroviny, faktoriál a pod.. V dôsledku predaja tovarov a služieb budú tieto náklady plne pokryté (samozrejme, ak bola výroba správne postavená).

5. utopené náklady- ide o jednorazové náklady na založenie firmy alebo podniku, jeho registráciu, poistenie a pod. Tento druh nákladov nie je možné použiť alternatívne.

Ak za základ analýzy vezmeme priamo objem produkcie, potom v krátkodobom horizonte môžeme rozlíšiť dve skupiny nákladov:

1) stále ceny, ktoré nemajú nič spoločné s výrobou tovarov a služieb. Pravidelnými mesačnými nákladmi sú napríklad poplatky za nájom, elektrickú energiu a plynárenské spoločnosti plus platy pracovníkov;

2) variabilné náklady sú určené priamo rozsahom výroby, t.j. množstvom výrobkov, ktoré boli vyrobené v určitom časovom období. Spočiatku sú tieto náklady spojené s nákladmi na získanie surovín, výrobných faktorov a iných pracovných prostriedkov. Čím väčší je rozsah výroby, tým viac zdrojov a výrobných faktorov je potrebných na realizáciu výrobného procesu. Sú zastúpené fixné a variabilné náklady v ich súhrne hrubý, teda zahŕňajú spotrebu fixného kapitálu - odpisy. Ak zoberieme náklady firmy na výrobu jednej jednotky výstupu, v priemere vieme kalkulovať priemerné náklady. Limit určujú náklady na každú dodatočne vyrobenú jednotku výstupu podľa zákona klesajúcich výnosov.

Tento text je úvodným dielom. Z knihy MBA za 10 dní. Najdôležitejší program popredných svetových obchodných škôl autora Silbiger ŠtefanAké sú výrobné náklady? Konštanty a premenné? Pokiaľ ide o náklady, prvá otázka pre marketingového manažéra by mala znieť: „Ktoré z mojich nákladov sú variabilné a ktoré sú fixné?“ Znie to ako účtovníctvo? Takže to je všetko. Premenné zahŕňajú náklady,

Z knihy Princípy ekonomických vied autora Marshall AlfredKapitola VII. Základné a všeobecné náklady na výrobu kombinovaných výrobkov, trhové náklady. Rizikové poistenie, reprodukčné náklady. § 1. Teraz prejdeme k úvahe o základných a dodatočných nákladoch, pričom osobitnú pozornosť venujeme správnemu rozdeleniu

Z knihy Ekonomická teória. Učebnica pre vysoké školy autora Popov Alexander IvanovičTéma 11 VÝROBNÉ NÁKLADY. TVORBA NÁKLADOV V PODMIENKACH TRHU 11.1. Základné pojmy výrobných nákladov Klasický pojem nákladov. Dôkladnú štúdiu nákladov začali klasici politickej ekonómie. Na základe teórie práce

Z knihy Human Action. Pojednanie o ekonomickej teórii autora Mises Ludwig von4. Účtovanie výrobných nákladov V kalkuláciách podnikateľa náklady predstavujú množstvo peňazí potrebné na získanie výrobných faktorov. Podnikateľ sa snaží zapojiť do tých projektov, od ktorých očakáva najväčší previs tržieb nad

Z knihy Mikroekonómia autora Vechkanová Galina RostislavovnaOtázka 24 Výrobné náklady a ich klasifikácia. ODPOVEĎ NÁKLADY - peňažné vyjadrenie nákladov na výrobné zdroje spotrebované v procese výroby tovaru; celkové životné náklady a materializovanú prácu na výrobu produktu. výrobné náklady

Z knihy Inštitucionálna ekonómia. Nová inštitucionálna ekonómia [Učebnica] autora Auzan Alexander Alexandrovič2.3. Typy transakčných nákladov a spôsoby ich minimalizácie Vzhľadom na skutočnosť, že transakčné náklady sú ústrednou kategóriou v novej inštitucionálnej ekonomickej teórii, a tiež z dôvodu existencie pomerne zložitých metodologických problémov spojených

autora10. prednáška Téma: VÝROBNÉ NÁKLADY SPOLOČNOSTI. TEÓRIA NÁKLADOV Prednáška je venovaná štúdiu a analýze nákladov podniku. Prednáška sa zaoberá: koncepciou výrobných nákladov; klasifikácia výrobných nákladov; účtovné a ekonomické prístupy k definícii

Z knihy Ekonomická teória. autora Machoviková Galina Afanasievna10.1. Koncepcie výrobných nákladov V predchádzajúcich prednáškach bolo povedané, že ak sa kupujúci pri kúpe produktu zaujíma predovšetkým o jeho užitočnosť, potom sa predajca zaujíma o výrobné náklady. Náklady sú hlavným faktorom ovplyvňujúcim objem dodávok. Preto predtým

Z knihy Ekonomická teória. autora Machoviková Galina Afanasievna10.2. Klasifikácia výrobných nákladov V ekonomickej literatúre sa niekedy uvádzajú pojmy „náklady“ a „náklady“. Prísne vzaté je však medzi nimi rozdiel. Pod pojmom „náklady“ (vstupy) sa rozumejú náklady na výrobu materiálu, prírodné, mzdové,

Z knihy Makroekonómia: Poznámky k prednáške autorka Tyurina Anna2. Typy inflácie: inflácia dopytu a nákladov Inflácia je ekonomické zlo, spolu s nezamestnanosťou definuje pojem makroekonomická nestabilita. Okrem toho všetko jeho nebezpečenstvo spočíva v tom, že v našej krajine neexistuje prísne

autora3. Fixné, variabilné a celkové výrobné náklady Rôzne druhy zdrojov prenášajú svoju hodnotu na hotové výrobky rôznymi spôsobmi. V súlade s tým sa rozlišujú fixné a variabilné výrobné náklady Fixné výrobné náklady sú náklady,

Z knihy Enterprise Economics: Lecture Notes autora Dushenkina Elena Alekseevna4. Stanovenie hraničných výrobných nákladov Pri tvorbe výrobného plánu podniku je dôležité zistiť charakter nárastu objemu výroby pri pridávaní ďalších výrobných variabilných faktorov k už existujúcim fixným.

Z knihy Podniková ekonomika autora Dushenkina Elena Alekseevna27. Výrobné náklady Rôzne druhy zdrojov prenášajú svoju hodnotu na hotové výrobky rôznymi spôsobmi. V súlade s tým sa rozlišujú fixné a variabilné výrobné náklady Fixné výrobné náklady sú náklady, ktorých hodnota sa nemení

Z knihy Politická ekonómia autora Ostrovityanov Konstantin VasilievičKapitalistické náklady na výrobu a zisk. Miera zisku. Nadhodnota vytvorená prácou najatých robotníkov vo výrobnom procese je zdrojom príjmu pre všetky vykorisťovateľské triedy v kapitalistickej spoločnosti. Najprv zvážte tieto zákony

Z knihy Kapitál. Zväzok tretí autor Marx KarlPRVÁ KAPITOLA VÝROBNÉ NÁKLADY A ZISK V prvej knihe boli skúmané tie javy, ktoré predstavuje kapitalistický výrobný proces, braný sám osebe ako priamy výrobný proces, pričom všetky sekundárne efekty boli ponechané bokom.

Z knihy Dejiny ekonomického myslenia [Kurz prednášok] autora Agapova Irina Ivanovna2. Teória výrobných nákladov Jediným faktorom, ktorý podľa predstáv rakúskej školy určuje pomery výmeny tovarov, a teda aj ceny, je ich hraničná užitočnosť. Z toho vyplynul logický záver, že produktívny (kapitál)

Burjatský stavebný gigant Ikat-Plus zomiera - súd nariadil začať konkurzné konanie. Majiteľ Batou...

Tento článok je o mongolských inváziách do Ruska v rokoch 1237-1240. Pre inváziu z roku 1223 pozri bitku pri rieke Kalka. O viac...

Batuská invázia. Tradičná verzia V roku 1234 dokončili „mongolské“ armády dobytie severnej Číny. V roku 1235 dňa...

Svetové hry športových veteránov v Turíne - Prehliadke otváracieho ceremoniálu Svetových hier športových veteránov sa zúčastnili...

Svetlana Furshtakova Synopsa hry na hranie rolí v strednej skupine "Kaviareň" 1. Úlohy: 1. Pokračovať v oboznamovaní detí s ...

Sexsymbol ruskej scény, bývalý člen skupiny VIA Gra a jednoducho krásna Vera Brežneva odhaľuje tajomstvá ...

Ciele hodiny: Vzdelávacie: formovanie vedomostí o novej téme v súlade s programovým materiálom; ...

Zvláštnou vizuálnou odlišnosťou sú odtlačky vŕbových prútov po stranách hlavy, je to spôsobené zberom hotovej srvátky...

Rastlina zlaté fúzy, známa aj ako kalisia voňavá, našla široké uplatnenie v ľudovom liečiteľstve....

Ako propagovať svoju firmu: pomocou internetu + propagácia pomocou videa + tvorba vizitiek a ...

Pre správnu výsadbu, starostlivosť a umiestnenie weigely v záhrade nezabudnite, že weigela: dobre zakoreňuje na ...

Plnené palacinky s mletým mäsom sú výdatným jedlom pre celú rodinu. Tenký, beztiažový základ v spojení so šťavnatým...

V kuracích krídelkách nie je veľa mäsa. Napriek tomu ich mnohí gurmáni milujú. Ak sú krídla správne...

Pšeničná kaša je lacný a veľmi zdravý produkt. Aby to bolo chutné, potrebujete vedieť niekoľko ...

Pri vykonávaní stavebných a inštalačných a iných špeciálnych prác zaujíma osobitné miesto kladenie hlavných ...

Pri vykonávaní stavebných a inštalačných a iných špeciálnych prác zaujíma osobitné miesto kladenie hlavných ...